軽貨物リースはやめとけ、と見かけるとかなり不安になりますよね。 これから開業したいあなたにとっては、初期費用を抑えられそうなリースが魅力に見える一方で、本当に契約して大丈夫なのか、後から後悔しないのか、かなり気になるかなと思います。

実際、軽貨物リースには走行距離制限、中途解約、審査なしリースの危険性、黒ナンバー取得後の維持費、任意保険の負担など、契約前に見落としやすい論点がいくつもあります。 しかも、月額料金だけで判断すると安く見えやすく、総額や返却条件まで含めたときに「思っていたより重い」と感じるケースも少なくありません。

この記事では、軽貨物の仕事を始める前に本当に見ておくべきポイントを整理しながら、レンタルで試す方法や中古車購入との違い、原状回復や残価精算まで含めて、後悔しにくい判断の仕方をわかりやすくまとめます。 正確な情報は公式サイトをご確認ください。 最終的な判断は行政書士、保険代理店、契約先担当者などの専門家にご相談ください。

- 軽貨物リースがやめとけと言われる理由

- 契約前に見るべき費用とリスク

- 購入やレンタルとの違い

- 後悔しにくい始め方の考え方

軽貨物リースはやめとけの真相

ここでは、なぜ軽貨物リースはやめとけと言われやすいのかを、感情論ではなく事業の数字と契約条件の面から整理します。 月額の安さだけで判断すると見えにくい部分が多いので、まずは全体像をつかんでいきましょう。

軽貨物リースのデメリット

軽貨物リースのデメリットは、初期費用が軽く見える代わりに、長期の固定費と契約上の制約を抱えやすいところです。 ここ、かなり大事です。 開業直後は現金を温存したいので、頭金なしや月額定額に安心しやすいのですが、軽貨物の仕事は売上が毎月ぴったり安定するものではありません。 繁忙期は利益が出ても、閑散期や案件の切り替え時期に売上が落ち込むこともあります。 そういうときでも、リース料は毎月ほぼ同じように発生します。 つまり、売上が下がった月ほど固定費の重さが目立つんですね。

しかも、月額料金には車両代だけでなく、自動車税や車検関係費、手数料、金利相当の費用などが含まれていることが多く、最終的な総支払額は購入より高くなりやすいです。 数字はあくまで一般的な目安ですが、5年単位で比較すると、中古車一括購入より数十万円以上の差がつくケースもあります。 月3万円台に見えても、60か月続けばかなりの総額になりますし、その間にタイヤやバッテリー、ブレーキなどの消耗品交換が別途必要になる契約もあります。

さらに大きいのは、支払いを続けても車両が自分の資産になりにくいことです。 購入なら、完済後は車が残りますし、不要になれば売却もできます。 でもリースは返却前提が多く、長く払っても次の車両購入資金になりにくいんです。 軽貨物は車が仕事道具そのものなので、ここを軽く見ると後でかなり効いてきます。

見落としやすいポイントは、リースが「毎月の支払いを平準化する仕組み」であって、「車両コストを安くする仕組み」とは限らないことです。 資金繰りを整えやすい一方で、総額、制約、返却条件まで含めると、自由度は下がりやすいです。

月額の安さだけで判断しない

開業前は「とにかく始めること」が優先になりやすいです。 でも、軽貨物では始めやすさより、続けやすさのほうがはるかに重要です。 月額が安く見えても、契約期間、距離制限、返却条件、修繕負担、任意保険の上乗せまで見ないと、本当に得かどうかは判断できません。 あなたがこれから見るべきなのは、単純な月額ではなく、事業として利益が残る構造かどうかです。 ここを基準にすると、リースが向く人と向かない人がかなりハッキリしてきます。

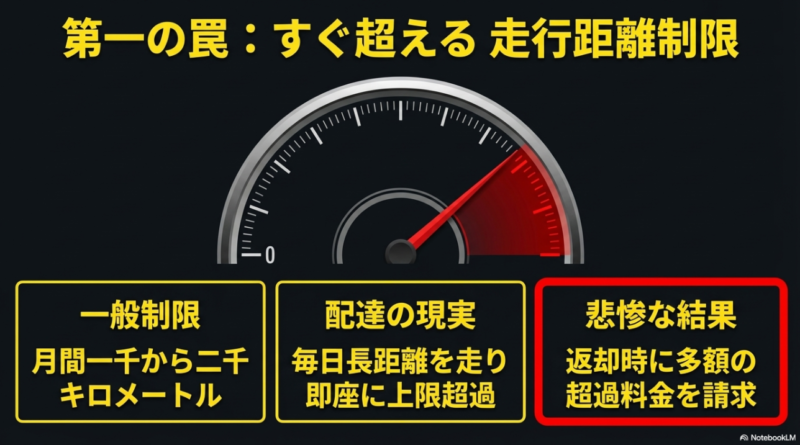

走行距離制限が重い理由

軽貨物リースで見逃しにくいのが走行距離制限です。 宅配や企業配、スポット便では、思っている以上に距離が伸びます。 日々の現場では近距離案件だけとは限らず、集荷地までの移動、配送ルートの組み替え、再配達、待機場所への移動、帰宅分まで含めると、月間走行距離はかなり増えやすいです。 ここ、実際に始める前は想像しづらいですよね。 でも、軽貨物は意外と「荷物を運んでいる時間以外の移動」も多いです。

一般的なカーリースでは月1,000km〜2,000km程度の上限が設定されるケースがありますが、軽貨物で安定稼働する人にとっては、この上限がかなりきつい場面があります。 都市部中心でも積み重ねると距離は伸びますし、郊外や地方ならなおさらです。 しかも、繁忙期だけ距離が増えるのではなく、案件の入り方によって月ごとのブレも大きいです。 一定の上限を超えた分に対して追加料金が発生する契約では、頑張って働いた分だけ超過コストが膨らむことがあります。

これは単に「お金が少し増える」で済む話ではありません。 長距離案件や単価の良い案件を取るかどうかの判断に影響するからです。 本来なら利益が出る仕事でも、距離超過の不安があると受注をためらいやすくなります。 つまり、距離制限はコスト面だけでなく、営業の自由度まで削る可能性があるんですね。

距離制限が重い理由は、稼働すればするほどコストが増えやすいからです。 特に長距離案件を取りたい人や、複数の配送先を回る働き方では、距離制限が営業の自由度を削ります。

契約前にやるべき距離の見積もり

私がまずおすすめしたいのは、契約前に「自分が月に何km走るか」を甘く見ないことです。 理想の予定ではなく、少し多めに見積もるほうが安全です。 たとえば、1日あたりの見込み走行距離、月の稼働日数、集荷地までの往復、帰宅分、待機移動などを足していくと、かなり現実的な数字が見えてきます。 もし見積もりの時点で上限に近いなら、そのリースはあなたの働き方に合っていないかもしれません。 軽貨物では「走ること」が売上に直結しやすいので、距離制限は思っている以上に重要な判断材料ですよ。

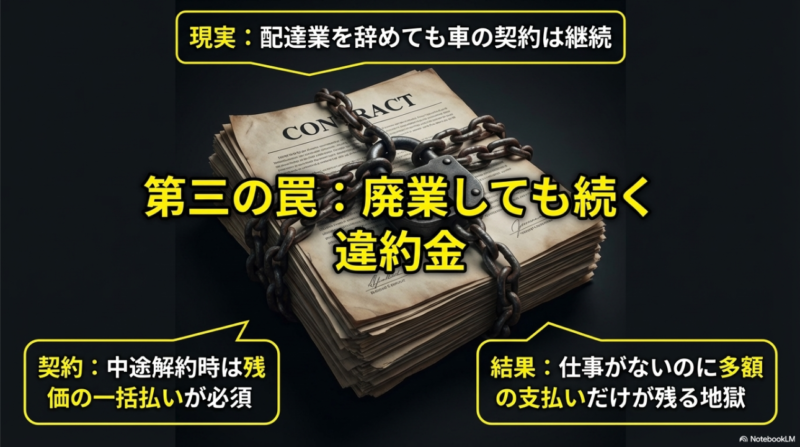

中途解約できない落とし穴

中途解約のしづらさは、軽貨物リースがやめとけと言われる大きな理由のひとつです。 配送の仕事は、体力面、案件量、単価、家庭事情、車両トラブルなどで続け方が変わりやすいです。 ところが長期リースは、その変化に合わせて柔軟に動きにくいんですね。 ここ、かなり気になりますよね。 始める前は「頑張れば続けられる」と思っていても、実際にやってみると体力の消耗、時間の長さ、単価の波、待機時間のストレスなど、想像以上に負荷がかかることがあります。

契約書では原則中途解約不可、または解約時に残期間分の費用相当額や違約金が発生する形が珍しくありません。 もし開業後に案件が思ったほど安定しなかったり、家庭の事情で稼働を減らさざるを得なかったり、体を壊して休業が必要になったりすると、車を使えないのに支払いだけ残る状態になりがちです。 これは精神的にもかなりきついですし、資金繰りを一気に悪化させる原因になります。

購入なら、車両を売却して一部資金を回収する道があります。 ローンでも残債との兼ね合いはありますが、まだ自分で動かせる余地があります。 一方でリースは、返却するだけで終わると思っていたら、解約精算や原状回復費が発生することもあります。 つまり、始めるときのハードルは低く見えても、やめるときのハードルは低くないんです。

特に注意したいのは出口戦略です。 購入なら売却で資金回収しやすいですが、リースは返却して終わりではなく、解約精算が重くのしかかることがあります。 契約前に、解約条件、違約金、残債の扱い、返却時の精算ルールは必ず確認してください。

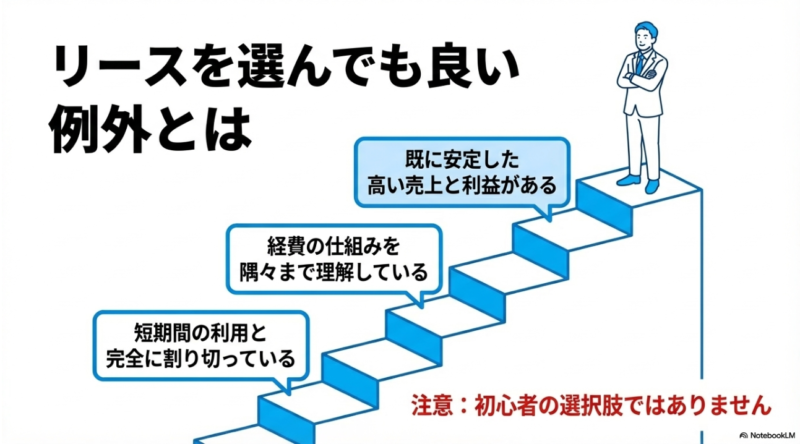

長期契約が向く人と向かない人

長期リースが向くのは、すでに軽貨物の仕事経験があり、自分の稼働量や収支感覚をかなり把握している人です。 逆に、これから始める人、案件がまだ固まっていない人、体力面に少し不安がある人は、いきなり数年契約を結ばないほうが安全かなと思います。 ここは勢いで決めないほうがいいです。 軽貨物を続けられるか不安が少しでもあるなら、まず短期の選択肢から入るほうが、失敗したときのダメージをかなり抑えられます。

審査なしリースの危険性

審査なしリースという言葉は魅力的に見えますが、私はかなり慎重に見たほうがいいと思います。 なぜなら、通常の信販審査を通さない分、契約条件のどこかでリスク回収がされているケースがあるからです。 信用情報に不安がある人、独立したてで審査が通るか不安な人にとっては、「審査なし」という言葉はかなり刺さりますよね。 でも、そこに飛びつく前に、なぜ一般的な審査が不要なのか、その代わりに何を負担するのかを冷静に見たほうがいいです。

たとえば、車両価格が相場より高く設定されていたり、月額料金が割高だったり、距離制限や返却条件が厳しかったりします。 さらに、支払い遅延時の対応が強く設計されている可能性もあります。 契約書に細かい条件が多く、こちらが不利な条項が紛れていることもあるので、説明が雑な業者ほど要注意です。 審査がゆるいこと自体が悪いわけではありませんが、そのぶん別の形で利用者負担が重くなっていないかを見ないと危ないです。

個人事業主の軽バンリースおすすめ業者と選び方も合わせて見ると、リースを選ぶときの比較軸を整理しやすいです。 とくに、距離制限、解約条件、メンテナンス範囲、車種の年式、黒ナンバー対応の可否などは、契約前に比較しておきたいポイントです。

審査が不安な人ほど、月額の見た目だけで飛びつきやすいです。 ただ、本当に見るべきなのは総額・解約条件・修繕負担・距離制限の4点です。 ここが曖昧なら、その契約は一度立ち止まったほうがいいです。

チェックすべき契約書の項目

審査なしリースを検討するなら、最低でも月額総額、契約年数、中途解約、遅延時の対応、返却条件、原状回復、名義、黒ナンバー取得の可否を確認してください。 口頭説明だけでは足りません。 必ず書面で見て、不明点があるならその場で確認することです。 契約書に不明点があるなら、その場で印鑑を押さないでください。 正確な情報は契約先の約款や重要事項説明で確認し、必要に応じて専門家に相談するのが安全です。 焦って決めると、あとで修正しにくいのがリースの怖いところですよ。

黒ナンバー取得時の注意点

軽貨物の仕事をするなら、黒ナンバーの取得は避けて通れません。 ここで勘違いしやすいのが、車さえあればすぐ働けるわけではないことです。 届出、必要書類、車両要件、保険の準備など、実務上の手順があります。 軽貨物を始める人の中には、車両調達ばかりに意識が向いてしまって、営業用として動ける状態を整える部分が後回しになる人もいます。 でも、本当に大事なのは、契約した車が黒ナンバー取得や事業開始の流れにちゃんと乗せられるかどうかです。

特に注意したいのは、営業用として使える状態を整えてから案件に入ることです。 白ナンバーのまま報酬を得る運送を行うのは大きなリスクになりますし、今後は法令順守の重要性がさらに高まります。 必要書類や届出様式は地域やタイミングで案内が更新されることもあるため、思い込みで進めるのは危ないです。

黒ナンバーの流れを先に把握したいなら、中古軽貨物車で黒ナンバー取得:費用と手順ガイドを読んでおくと全体像がつかみやすいです。 あわせて、貨物軽自動車運送事業の届出様式や手続きの考え方は、国土交通省の案内も確認しておくと安心です。 たとえば、出典:国土交通省「貨物軽自動車運送事業 申請書様式」では、経営届出書や変更届出書などの様式が案内されています。 こうした一次情報を見ておくと、「聞いていた話と違う」をかなり防ぎやすいですよ。

黒ナンバー取得では、車両選び、届出、保険、維持費の4つをセットで見てください。 どれか一つだけで判断すると、開業後の資金繰りが崩れやすいです。

車両調達と届出を別々に考えない

たとえば、リース会社によっては黒ナンバー対応の流れに慣れているところもあれば、通常のカーリース色が強く、事業用の実務支援が薄いところもあります。 ここで差が出るんです。 契約前に「黒ナンバー取得の実績があるか」「必要書類の案内はあるか」「名義や使用者欄で問題が出ないか」を確認しておくとかなり安心です。 税金や登録ルールは変更が入りうる分野です。 細かな条件や最新の必要書類は、必ず管轄の運輸支局や軽自動車検査協会などで確認してください。

軽貨物リースはやめとけの対策

ここからは、ただ不安を煽るのではなく、どう判断すれば後悔しにくいかを具体的に見ていきます。 リースを完全否定するのではなく、向いている人と向かない人を分けて考えるのがポイントです。

任意保険の負担を把握する

軽貨物で見落とすと危ない固定費が任意保険です。 リース料だけ見て「月3万円台ならいけそう」と考えても、実際には黒ナンバーの事業用保険が上乗せされ、想定より月額負担が重くなることがあります。 ここ、かなり見落とされやすいです。 車両を用意できた安心感でスタートしそうになりますが、事業として継続するには保険を含めた固定費全体を見ないといけません。

保険料は年齢、等級、補償内容、車両条件、使用実態などで変わります。 金額はあくまで一般的な目安ですが、自家用よりかなり高くなるケースは珍しくありません。 とくに開業直後は等級面で不利になりやすく、対人・対物の補償をしっかりつけると保険料は上がりやすいです。 しかも、プラットフォーム案件や元請けの条件によって、必要な補償範囲や保険証券の提出を求められることもあります。 つまり、最低限の保険で済ませるという考え方が通りにくい場面もあるんですね。

さらに、任意保険は「事故が起きたときの安心」だけでなく、「案件を受けられる条件」でもあります。 補償が不足していると、そもそも仕事に入れない可能性がありますし、事故時の自己負担が大きくなると、一度のトラブルで資金繰りが崩れることもあります。 軽貨物は毎日運転する仕事なので、事故リスクをゼロにはできません。 だからこそ、保険を後回しにしないことが大事です。

危ないのは、リース料だけで採算を判断することです。 実際には、任意保険、燃料代、消耗品、修理費、スマホ代、駐車場代まで含めてようやく本当の固定費が見えてきます。

任意保険の考え方を深掘りしたいなら、軽貨物任意保険の相場を解説!高い理由と安くするコツをあわせて確認すると、補償設計の考え方が整理しやすいです。

保険を含めた月間コストで考える

おすすめなのは、車両費だけではなく、1か月の固定費一覧を自分で作ることです。 リース料、保険料、駐車場代、通信費、ガソリン代の最低ラインを並べてみると、想像より重いと感じる人は多いと思います。 そこに車検、タイヤ、オイル、バッテリーなどの積立感覚まで入れると、かなり現実的な数字になります。 保険内容は案件先の条件にも左右されます。 Amazon Flexのように補償条件が明確なケースもあるため、正確な情報は各プラットフォームや保険会社の公式案内をご確認ください。 最終的な判断は保険代理店などの専門家にご相談ください。

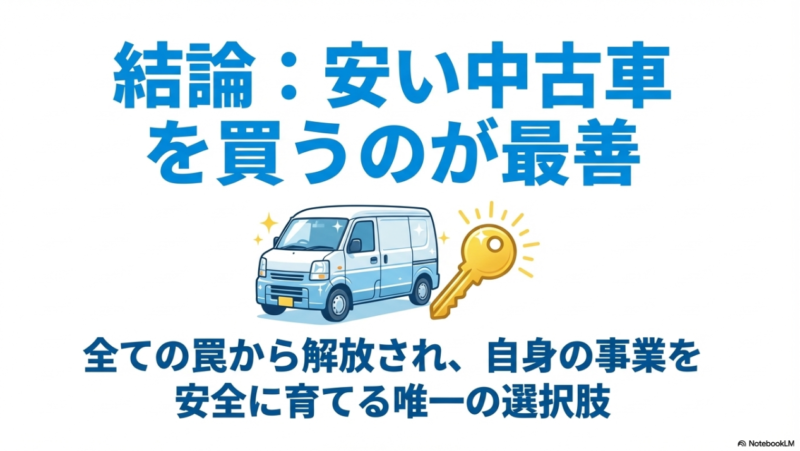

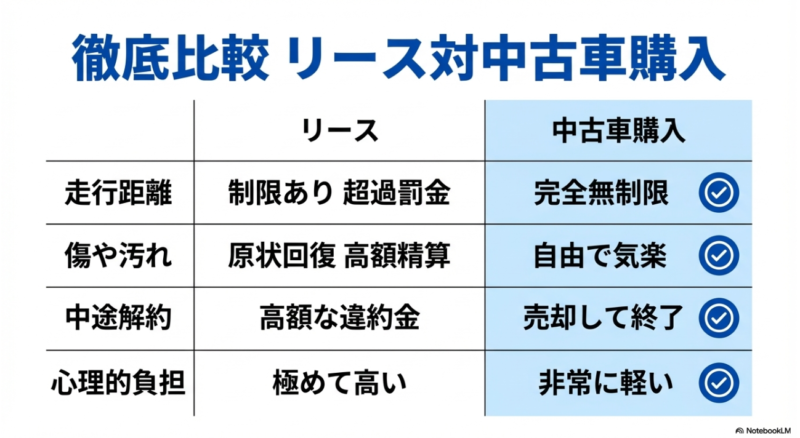

中古車購入との違いを比較

中古車購入との違いを比較すると、リースの見え方がかなり変わります。 購入は最初にまとまった資金が必要ですが、その後は月々の支払い負担を抑えやすく、売却という出口もあります。 軽貨物のように走行距離が伸びやすい働き方では、この自由度はかなり大きいです。 ここ、数字で見ると納得しやすいですよ。 初期費用だけ見ると購入は重そうに感じますが、事業を2年、3年、5年と続けたときの累積コストや資産性まで入れると、印象はだいぶ変わります。

一方、リースは資金の持ち出しを抑えやすい反面、総額が高くなりやすく、距離や解約条件の制約を受けやすいです。 数字は一般的な目安に過ぎませんが、5年単位で見ると差が広がることがあります。 また、中古車購入なら、稼働状況に応じて買い替えや売却のタイミングを自分で決めやすいです。 軽貨物では仕事量や配送エリアの変化で、最適な車両の状態も変わってきます。 そのとき、自分で判断して動けるのはかなり大きな強みです。

もちろん、中古車購入にもリスクはあります。 年式や走行距離によっては故障リスクがありますし、整備履歴が曖昧な車を選ぶと、購入後すぐに出費が発生することもあります。 だからこそ、購入を選ぶなら、価格だけでなく、整備状況、保証、消耗品の状態、荷室の傷み方まで見て決めることが重要です。 安すぎる車両は、後から高くつくこともあります。

| 比較項目 | リース | 中古車購入 |

|---|---|---|

| 初期費用 | 抑えやすい | まとまった資金が必要 |

| 月額負担 | 定額だが長期化しやすい | 維持費中心で抑えやすい |

| 走行距離 | 制限ありのことが多い | 自由度が高い |

| やめやすさ | 低い | 売却しやすい |

| 資産性 | 残りにくい | 残る |

利益率を優先するならどちらか

私は、継続できる見込みがある人ほど、中古車購入の優位性は高いと感じます。 特に利益率を重視するなら、固定費の軽さと出口の作りやすさはかなり効いてきます。 逆に、開業直後で現金を極力残したい人や、車両管理の手間を抑えたい人には、条件次第でリースが合うこともあります。 ただし、その場合でも、月額の安さだけではなく、総額、距離制限、返却条件まで含めて比較することが絶対条件です。 ここを飛ばすと、あとで「こんなはずじゃなかった」となりやすいですよ。

レンタルで試す方法とは

これから軽貨物を始める人には、最初の数か月をレンタルで試す方法が現実的です。 ここ、かなりおすすめです。 いきなり長期リースを組むと、仕事の向き不向きが見えない段階で固定費を背負うことになります。 一方でレンタルなら、月額は高めでも短期でやめやすく、自分にこの仕事が合うのかをかなり冷静に見極めやすいです。 軽貨物は、外から見るより実際の負荷が分かりにくい仕事なんですよね。

たとえば、運転時間そのものより、荷待ち、再配達、アプリ操作、ルート調整、時間指定対応などの細かい積み重ねで疲れる人もいます。 逆に、思ったより自分に合っていて、短期間で継続の手応えを感じる人もいます。 この差は、始める前にはなかなかわかりません。 だからこそ、試せる期間を持つことに大きな意味があります。

レンタルなら、月額は高めでも、やめるハードルが低いです。 数か月やってみて、月の走行距離、手取り、体力消耗、案件の安定感が見えてくると、その後にリースか購入かをかなり現実的に判断できます。 最初から長期契約で縛られるより、情報を集めながら動けるのが強いです。

レンタルで見るべき項目は4つです。 稼働日数、月間走行距離、経費込みの手取り、そして仕事を続けたいと思えるか。 この4つが揃ってから次の手段を選ぶと、判断の精度が上がります。

3か月前後で何を判断するか

おすすめの見方は、1日単位ではなく1か月単位、できれば2〜3か月単位で数字を取ることです。 繁忙日だけ見ても本当の相性はわかりません。 月間売上、ガソリン代、保険、駐車場代、食費の増加、疲労感まで含めて、自分の生活に合うかを見てください。 リースは悪ではありませんが、相性の見極め前に長期契約するのが危ないんです。 まず試してから決める。 この順番が、失敗をかなり減らしてくれます。 勢いで始めるより、少し遠回りに見えるくらいがちょうどいいですよ。

原状回復と残価精算に注意

原状回復と残価精算は、契約時より返却時に効いてくる論点です。 荷室を使う軽貨物では、内装の擦れや荷物の出し入れによる傷、飛び石、バンパーの小傷などが起こりやすく、返却時に修繕費として請求されることがあります。 ここ、軽貨物では特に現実的な問題です。 乗用車のように丁寧に使っていても、仕事で毎日使う以上、完全に無傷で返すのはかなり難しいです。

また、残価設定型の契約では、満了時の査定額が想定より低いと差額負担が生じることがあります。 クローズドエンドかオープンエンドかでリスクの出方が違うので、ここは必ず契約前に見てください。 月額が安いプランほど、返却時の条件が厳しめに設定されていることもあるため、「安い理由」がどこにあるのかを見抜くことが大事です。

原状回復で揉めやすいのは、通常損耗の範囲が曖昧なケースです。 どこまでが業務使用上やむを得ない傷で、どこからが請求対象なのかが、契約書や査定基準で変わるんですね。 軽貨物では荷室や内装の使用感が出やすいため、返却前に自分で補修すべきか、契約先に確認したほうがいいかの判断も重要になります。

確認したい項目は、通常損耗の範囲、傷やへこみの扱い、距離超過の精算単価、残価精算の有無、返却時の査定基準です。 説明が曖昧なら、その契約は慎重に見たほうがいいです。

返却時に慌てないための準備

契約前には、返却条件のページや約款を必ず見ておくのがおすすめです。 契約後も、車両の状態は定期的に写真で残しておくと安心です。 小さな傷でも、いつ付いたのか分からなくなると不利になりやすいからです。 修理費用の相場は状態や部位で大きく変わるため、あくまで一般的な目安として考えてください。 最終的な負担額は契約内容と査定基準で変わるので、正確な情報は契約先の公式資料をご確認ください。 返却時に「こんな費用までかかるのか」と驚かないためにも、入口より出口を先に確認しておくのがコツですよ。

軽貨物リースはやめとけか総括

軽貨物リースはやめとけ、と一括りに言い切るのは少し乱暴です。 ただ、私は初心者が勢いで長期契約するのはかなり危ないと思っています。 理由はシンプルで、軽貨物の仕事は始めてみないとわからない変数が多いからです。 売上の波、体力との相性、月間走行距離、任意保険の重さ、案件の継続性、車両トラブルの頻度など、実際にやって初めて見える現実がかなりあります。

走行距離制限、中途解約、任意保険、原状回復、残価精算。 こうした条件を受け入れてでも、管理の手間を減らしたい、資金を手元に残したい、距離条件の合うプランがある、という人ならリースが合うこともあります。 たとえば、すでに案件が安定していて、月の稼働量も読めていて、資金繰りも管理できる人なら、リースの定額性がメリットになることはあります。

でも、利益率、自由度、やめやすさを優先するなら、中古車購入や短期レンタルから入るほうが堅実です。 私なら、まずレンタルで適性確認、その後に中古車購入を基本線として考えます。 そこから必要性が明確な場合だけリースを検討する、という順番ですね。 この順番にすると、失敗の確率がかなり下がります。 最初に固定費と契約の縛りを増やしすぎないことが、軽貨物では本当に大事です。

結論としては、軽貨物リースはやめとけではなく、条件を見ずに契約するのがやめとけです。 月額の安さではなく、総額、自由度、退出しやすさ、利益率で判断してください。

最後に確認したい判断軸

あなたが契約前に見るべきなのは、月額、総額、距離制限、保険、解約条件、返却条件、黒ナンバー対応、そして自分の継続可能性です。 この8つを見れば、かなり判断しやすくなります。 なお、法令、保険、税金、契約条件は変更や個別差があります。 正確な情報は公式サイトをご確認ください。 最終的な判断は行政書士、保険代理店、契約先担当者などの専門家にご相談ください。

軽貨物車の税金を完全解説|黒ナンバー差と2026改正・車検重課もあわせて確認すると、車両コスト全体の見え方がさらにクリアになります。 結局のところ、軽貨物で大事なのは、始めやすさより続けやすさです。 ここを外さなければ、かなり後悔しにくい選び方ができますよ。

コメント