軽貨物個人事業主の貨物保険って、調べれば調べるほど情報がバラバラで不安になりますよね。 黒ナンバーで走っている以上、自賠責だけでは足りないのは分かるけど、任意保険の補償内容はどこまで必要なのか、保険料相場はどれくらいが目安なのか、車両保険を付けるべきか悩む人は多いです。 しかも「貨物保険って結局どれ?」「運送保険と同じ?」みたいに、言葉が似ていて混乱しやすいのも厄介なんですよ。

さらに、Amazon Flexみたいに対物1億円以上など条件があるケースもあって、PickGoやハコベルのように独自の補償が用意されていることもあります。 置き配の盗難や紛失が起きたときの免責事項まで考えると、なんとなく加入するのは危険かも…と感じるはず。 ここ、気になりますよね。

この記事では、軽貨物個人事業主の貨物保険を軸に、任意保険(対人・対物)との役割分担、免責金額での調整、プラットフォーム別の要件まで、現場目線で整理していきます。 なお、保険は商品や契約条件で差が大きいので、最終判断は必ず公式サイトの約款確認や保険会社・専門家への相談もセットで進めてください。

-

- 軽貨物に必要な保険の全体像と優先順位

- 任意保険料相場と等級ダウンのリスク感

- 貨物保険の補償限度額と免責金額の考え方

- Amazon Flex・PickGo・ハコベルの保険要件の違い

軽貨物個人事業主の貨物保険が必要な理由

結論から言うと、軽貨物の仕事は「事故の賠償」と「荷物の賠償」を分けて考えないと詰みやすいです。 自賠責・任意保険・貨物保険はそれぞれ守る対象が違うので、ここを整理すると迷いが減ります。 まずは黒ナンバー前提で、最低限の土台を固めましょう。

黒ナンバーと保険区分

軽貨物で有償配送をするなら、基本は黒ナンバー(事業用)で運用します。 ここで大事なのは、車両の登録だけじゃなく、保険も「事業用の使い方」を前提に組むことです。 あなたが日々走っている距離や稼働時間、配達エリア(住宅街・幹線道路・山道など)って、普通の自家用車の使い方と全然違いますよね。 保険はこの“使い方”に合わせて設計しないと、いざというときに守り切れません。

自家用の延長で考えると起きるズレ

よくあるのが「車は同じ軽バンだし、保険もだいたい同じでしょ?」という感覚なんですが、ここが落とし穴になりがちです。 軽貨物は、停車と発進が多く、狭い路地やマンションの出入りも頻繁です。 しかも急いでいる時間帯も増えやすい。 そうすると、擦り傷や軽い接触の確率が上がります。 つまり、事故の起き方そのものが自家用と変わるんです。

自家用契約のまま業務利用すると、支払い条件で揉めるリスクがあります。 用途や使用実態の告知は、契約前に必ず確認してください。

黒ナンバーは「経費」と「リスク」を見える化するスイッチ

私は黒ナンバーって、単なる制度上の手続きじゃなくて、事業としての「経費」と「リスク」を見える化するスイッチだと思っています。 黒ナンバーで走るなら、任意保険も貨物保険も、ガソリン代や整備費と同じ“固定費・変動費の一部”です。 だからこそ、保険を「安さだけ」で決めると、事故1発で取り返しがつかないことがあります。

最低限ここだけは押さえるポイント

黒ナンバーで走る軽貨物は、走行距離・稼働時間が増えやすいぶん、保険会社のリスク評価も上がります。 その結果、任意保険料が高く感じるのは「ある意味当然」と思っておくと、資金計画がブレにくいです。 ここで大事なのは、高い=損と短絡しないこと。 あなたが守りたいのは、目先の数千円ではなく、仕事を続けるための土台です。

自賠責と任意保険の違い

自賠責は相手のケガ(対人)に限定された最低限の補償で、対物は対象外です。 つまり、相手の車・ガードレール・建物などを壊したときは、自賠責だけだと基本的に守れません。 軽貨物だと、狭い道でミラーを当てる、駐車場で柱に擦る、配達先の塀を傷つける…みたいな対物トラブルも起きやすいので、「対物がない」状態はかなり危険です。

自賠責の“役割”を正しく理解する

自賠責は「交通事故の被害者救済のための制度」で、最低限の対人補償を確保するためのものです。 支払限度額も定められていて、これだけで大事故の賠償をまかなうのは現実的ではありません。 制度としての位置づけを知っておくと、「だから任意保険が必要なんだな」と腑に落ちます。

出典:国土交通省 自賠責保険・共済「損害賠償を受けるときは?」

任意保険がカバーする範囲

一方、任意保険は対人・対物を中心に、事故の賠償を現実的な水準まで引き上げる役割です。 軽貨物は仕事として走る以上、対人・対物ともに「無制限」をベースに考える人が多いです。 私はこの考え方に賛成で、特に対人はケガの程度で金額が跳ねるので、上限で不安を抱えたまま走るのはしんどいと思います。

保険の役割分担

自賠責=相手の身体/任意保険=対人・対物の賠償拡張/貨物保険=預かった荷物の賠償

軽貨物ならではの“見落としやすい論点”

対物って「車同士の事故」だけじゃないんですよ。 配達先の建物、店舗のガラス、集合住宅の共用部、荷下ろしで傷つけた壁など、仕事中の動作が絡むケースが混ざります。 ここが任意保険の特約や補償範囲と絡むこともあるので、契約のときに「配達時の対物トラブルも想定している」と伝えて、補償範囲を確認しておくのが安全です。

任意保険料相場と等級

任意保険の保険料は、年齢条件、等級(ノンフリート等級)、補償内容、車両保険の有無などで変わります。 軽貨物(黒ナンバー)は自家用より高くなりやすく、年間15万〜30万円程度が目安として語られることが多いです(あくまで一般的な目安で、条件で大きく上下します)。 ここ、正直「高っ」と思うはず。 でも、私はこの金額を“固定費”として最初から織り込むのが、精神的にも事業的にもラクだと思っています。

保険料が決まる主な変数

ざっくり言うと、保険料は「リスクの掛け算」です。 あなたの属性(年齢・等級・事故歴)×車の条件(型式・用途)×補償の厚さ(対人対物・車両・特約)で決まります。 軽貨物だと、用途そのものが“業務”なので、ここで係数が上がりやすい。 つまり「同じ人が同じ車に乗っても、用途が変わるだけで上がる」ことが普通にあります。

保険料が動くポイント早見表

| 変数 | 上がりやすいケース | 対策の考え方 |

|---|---|---|

| 等級 | 新規加入(低等級) | 無事故継続で等級を育てる |

| 年齢条件 | 若年層、条件が広い | 実態に合わせて条件を調整 |

| 補償内容 | 車両保険・特約盛り | 必要なリスクだけ残す |

| 事故歴 | 保険使用・事故あり | 安全運転と事故後の判断が重要 |

等級ダウンが“固定費爆増”になる理由

そして一番怖いのが、事故で保険を使った後の等級ダウンです。 軽貨物は「1回の事故」が翌年以降の固定費に直撃しやすいので、私は保険設計と同じくらい安全運転=コスト戦略だと思っています。 ここで誤解してほしくないのは、「事故ったら保険を使うな」ではないです。 大事故なら迷わず使うべき。 ただ、軽微な擦り傷レベルを毎回保険に頼ると、長期で見ると損をする可能性がある、という話です。

同じ補償でも、見積もりの出し方や割引条件で差が出ます。 更新前に複数社で比較しつつ、最終的には約款と補償範囲の確認が大事です。

私が現場でおすすめする“判断の順番”

私は、事故が起きたら次の順番で考えるのが現実的だと思っています。 まず「人身かどうか」「相手がいるか」「営業停止(休車)につながるか」。 ここが重いなら、迷わず保険を使って守る。 逆に小さい修理で済むなら、翌年以降の保険料アップまで含めて比較してから判断する。 この“考える癖”があるだけで、保険が味方になりやすいです。

車両保険は必要か

車両保険は、自分の車の損害(修理費など)を補償します。 ただし、軽貨物でよく使われる中古の軽バンは、時価額が低く見積もられやすく、保険料に対して受け取れる上限が小さくなりがちです。 結果として「付けたけど割に合わなかった」という話も普通にあります。 あなたがモヤモヤするの、ここですよね。

車両保険が刺さる人・刺さらない人

私は車両保険って、「つけるかどうか」より「何を守りたいか」で決めるのが大事だと思っています。 たとえば、車が壊れた瞬間に仕事が止まり、代車もなく、修理費も捻出できないなら、車両保険は“事業継続の保険”として意味があります。 一方で、予備費を積んでいて、修理や買い替えを自己資金で回せるなら、車両保険に毎年大きな固定費を払うより、積立に回した方がラクなことも多いです。

私は、ざっくり次の考え方が現実的だと思っています。

| 車両の状況 | 車両保険の考え方 | 理由 |

|---|---|---|

| 新車・高年式 | 検討優先度高め | 時価額が高く、全損時の影響が大きい |

| ローン残債が多い | 付ける寄り | 車がなくなっても支払いが残るリスク |

| 中古・時価が低い | なしも現実的 | 保険料が先に勝ちやすい |

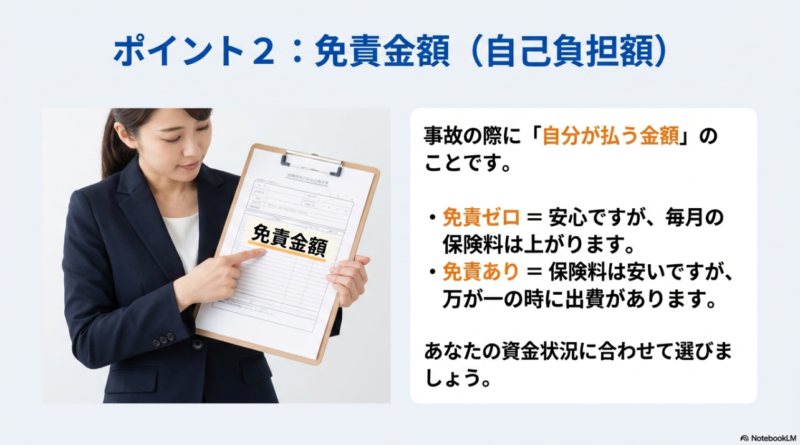

免責金額(自己負担)もセットで見る

車両保険を付けるなら、免責金額(自己負担)もセットで考えると現実的です。 免責が低いと保険料は上がり、免責が高いと保険料は下がる。 結局、「何万円までなら自腹で払える?」が判断軸になります。 軽貨物は年間の走行が多いぶん、軽い接触もゼロにするのは難しいので、免責をどう置くかでストレスが変わります。

ここは「正解が1つ」ではありません。 貯蓄、稼働日数、代車の確保、リース条件などで変わるので、最終的には保険会社・代理店に具体的な見積もりを出してもらって判断してください。

仕事が止まるリスクを数えると決めやすい

私は「修理費」だけでなく「休業損失」も意識した方がいいと思っています。 車が動かない=売上が止まる、ですからね。 もし1日休むといくら減るのか、代車が借りられるか、借りるならいくらかかるか。 ここを数字にすると、車両保険が必要かどうかが一気に判断しやすくなります。

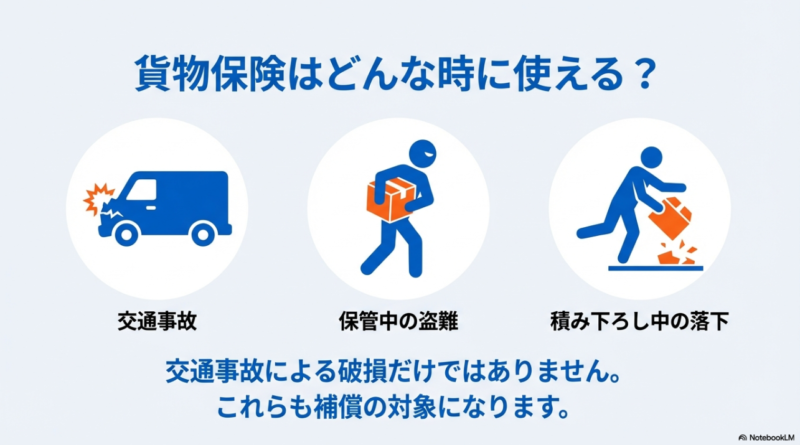

貨物賠償責任保険の補償

貨物賠償責任保険(いわゆる貨物保険)は、預かった荷物を破損・紛失させたときの法律上の賠償責任に備えるものです。 任意保険(自動車保険)とは守る対象が違うので、ここが混ざると「入ってるつもりだったのに出ない」になりやすいです。 軽貨物で一番ありがちな事故って、ぶつけるだけじゃなく、荷物を落とす、濡らす、潰す、積み方で傷める…みたいな“配送ならでは”の損害なんですよ。

何が補償されるかをイメージで掴む

貨物保険は、たとえば配送中の事故で荷物が壊れた、荷下ろし時に落としてしまった、火災や盗難で失った、などの「運送中の損害」を中心に設計されます。 ただ、すべての損害が無条件に出るわけではなく、梱包不備や貨物固有の性質、置き忘れなど、免責に該当するケースもあります。 だから私は、加入前に「どんな荷物を、どんな流れで、どんな場所に置くか」を先に棚卸しするのが大事だと思っています。

補償限度額の決め方は“単価×最大同時量”

補償設計で特に大事なのは、1事故あたりの補償限度額と、免責金額(自己負担)の設定です。 高額品を扱うなら上限を上げる必要が出ますし、日用品中心なら必要以上に盛ると固定費が重くなります。 ここで私は「単価×最大同時量」を目安に考えます。 たとえば、1個1万円の荷物を20個積む可能性があるなら、単純計算で20万円相当が“同時に飛ぶ”リスクがある、みたいな感じです。 実際は同時に全部損害にならないケースもありますが、考える入口としては十分役に立ちます。

事故の賠償(対人・対物)=任意保険、荷物の賠償=貨物保険。この線引きができると、必要な保険が見えてきます。

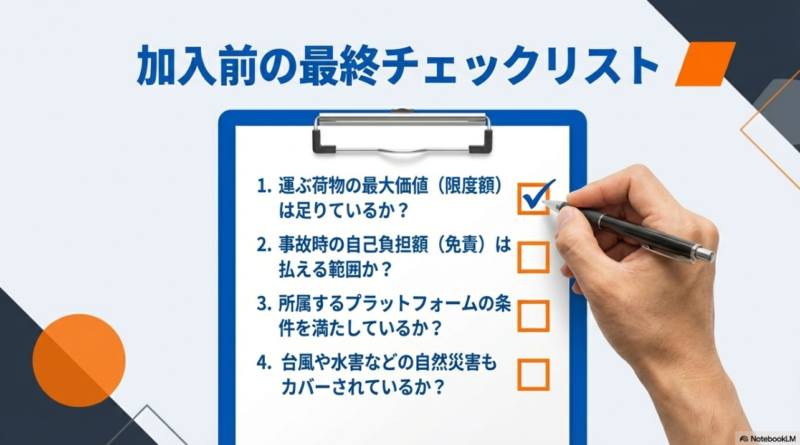

加入前のチェックリスト

私は契約前に、最低でも次をチェックしてほしいです。 ここを飛ばすと、加入しても不安が消えません。

- 対象貨物:運ぶ可能性がある荷物の種類(精密機器・食品・高額品など)

- 補償限度額:1事故あたりでいくらまで必要か

- 免責金額:小さな損害を自腹で処理できるライン

- 事故時の流れ:連絡先、写真、報告の形式、期限

そして最後に必ず。 正確な補償範囲は約款で決まります。 ここは面倒でも、あなた自身の仕事の形に合うかを確認して、分からない点は保険会社・代理店に質問してから契約するのが安全です。

軽貨物個人事業主が選ぶ貨物保険の基準

ここからは「どう選べばいいか」を具体化します。 私は、貨物の単価・仕事の取り方(プラットフォーム中心か、元請中心か)・自己資金の余裕、この3点で設計が変わると考えています。 やみくもにフル装備にするより、最悪の損失を避けつつ固定費を管理するのがコツです。

免責金額で保険料節約

貨物保険の保険料を抑える実務的な方法が、免責金額(自己負担額)の設定です。 小さな破損まで毎回保険対応にすると、手続きの負担も増えますし、保険を使う頻度が上がることで更新時の条件が変わる可能性もゼロではありません。 だから私は、免責の考え方を“節約テク”というより、運用設計だと思っています。

免責を上げると何が起きる?

免責を上げると、毎月の保険料(固定費)は下がりやすいです。 その代わり、事故が起きたときにあなたが負担する金額が増えます。 つまり、免責は「自分で抱えるリスクの量」を決めるスイッチです。 ここを決めずに契約すると、いざ損害が出たときに「こんなに自己負担あるの?」となって、精神的ダメージが大きいです。

私のおすすめの考え方

「数千円〜数万円の軽微な損害は自腹で処理し、数十万円〜の大きな事故だけ保険で守る」設計にすると、固定費が読みやすくなります。

実務での“ちょうどいいライン”の作り方

私は、免責を決めるときに「貯金の総額」じゃなくて、「明日すぐ出せる金額」で考えるのがいいと思っています。 たとえば、修理費や生活費の口座が分かれているなら、仕事用の予備費としていくら確保できるか。 クレカ枠でカバーするのか。 ここが曖昧だと、免責を上げた瞬間に不安が増えます。

ただし、免責を上げすぎると「いざという時に結局払えない」も起きます。 自分が即時に払える上限を冷静に決めてから調整するのが安全です。 最終的には、保険会社の説明と約款を確認しながら、あなたのキャッシュフローに合う形に落とし込んでください。

免責事項と置き配紛失

貨物保険は万能ではなく、約款には免責事項が必ずあります。 たとえば、梱包不備、貨物固有の性質による損害、遅延による間接損害、重大な過失や違法行為などは、補償対象外になりやすいです。 ここを知らないままだと、事故後に「保険が出ると思ってたのに出ない」になって、メンタルが折れます。 気になりますよね、ここ。

免責事項は“保険の穴”ではなく“境界線”

私は免責事項って、意地悪な穴じゃなくて「どこから先は自分で管理してね」という境界線だと思っています。 たとえば梱包不備。 荷主の梱包が弱いケースもありますが、あなた側の積み方や固定の仕方でも結果は変わります。 つまり、保険で全部丸投げするんじゃなく、運用で減らせる損害を減らす、という視点が大事です。

置き配の紛失は“手順”で揉め方が変わる

最近の軽貨物だと、置き配絡みのトラブルが気になりますよね。 置き場所の指示違い(誤配扱い)や、荷台の施錠不足による盗難など、運用のまずさが絡むと補償が難しくなることがあります。 逆に言うと、手順を守って証拠を残すだけで、揉め方が変わります。

置き配は「アプリの指示」「撮影」「配完了手続き」まで含めて作業です。 自己流で省略すると、トラブル時に立証できず苦しくなるので、ルールは徹底が安全です。

私がやっている“紛失・誤配”の予防ルーティン

私は、置き配が多い現場だと特に、次をルーティン化するのがおすすめだと思っています。 難しいことはなく、毎回同じ手順を踏むだけです。

- 置き場所の指示を声に出して確認(慣れるとミスが減ります)

- 表札・部屋番号・周辺物の写り込みで場所を特定できる写真を残す

- 荷物のラベル(個人情報に配慮しつつ)と設置場所の整合を確認

- 配完了処理をその場で行い、後回しにしない

そして重要なのは、免責事項の詳細や事故対応の条件は保険商品ごとに違うということ。 必ず約款や補償範囲を確認し、分からない点は保険会社・代理店に相談してください。

AmazonFlexの保険要件

Amazon Flexのようなプラットフォームは、参入時に保険証券の提出を求めるなど、要件が明確なケースがあります。 なかでも有名なのが、対人は無制限、そして対物は1億円以上といった基準です(要件は変更されることがあるので、必ず公式の案内を確認してください)。 この「具体的な数字」が出てくると、あなたも「最低ラインはここか」と判断しやすい反面、保険選びが数字ゲームになりがちです。

要件は“最低ライン”であって“最適解”ではない

私は、要件を満たすだけでなく「実際に事故を起こしたときの運用」まで想定しておくのが大事だと思っています。 誰に連絡するか、示談交渉はどうするか、代車・休業の影響はどう見るか。 ここまで考えると、保険は単なる加入ではなく事業の仕組みになります。

現場で差がつくのは“初動”

事故の後って、冷静でいられないことが多いです。 だから、私は「事故対応のチェックリスト」を頭の中に持っておくのがいいと思っています。 たとえば、負傷者の有無の確認、警察連絡、写真、相手情報、プラットフォームへの連絡、保険会社への連絡。 これをテンプレ化しておくと、後からの揉め事や手続きがだいぶ減ります。

メモ:プラットフォーム系は「報告期限」や「報告経路」が決まっていることが多いです。 忙しくても後回しにしない方が結果的にラクです。

任意保険の全体像も先に固めると迷いが減る

なお、Lyncue内でも任意保険の相場感や設計の考え方を掘り下げた記事があります。 任意保険の全体像を先に固めたい場合は、軽貨物任意保険の相場を解説!高い理由と安くするコツも合わせて読むと整理しやすいです。

PickGoのL-Packとハコベル

PickGoは、ドライバー向けに独自の補償(制度)が用意されているケースがあり、「個人で高額な保険に入る負担を減らしたい」というニーズに刺さりやすいです。 一方で、こういった制度は“便利そう”に見えるからこそ、条件の読み落としが起きやすい。 私はここ、かなり注意した方がいいと思っています。

まず確認したいのは「対象となる稼働範囲」

制度によっては「そのプラットフォーム経由の案件だけ対象」だったり、「他社案件も対象」だったりします。 あなたが普段どんな仕事の取り方をしているかで、相性が変わりますよね。 スポット案件をいろいろ混ぜる人ほど、「どの仕事が対象で、どの仕事が対象外か」を最初に確認しておかないと、いざという時にズレます。

免責・支払い条件・事故時の手順は“必ず”見る

保険(補償)は、結局「事故が起きたときの条件」がすべてです。 免責金額はいくらか、どんな損害が対象外か、報告期限はいつまでか、写真や書類は何が必要か。 ここを事前に把握しているだけで、トラブルの不安が減ります。 私は、申し込み前に“事故時の流れ”まで読みます。 面倒だけど、その一手間があなたを守ります。

ハコベルは要件が変わる前提で動く

ハコベルは、任意保険の加入を前提にしているケースがあり、貨物保険については状況により扱いが変わることがあります。 要件は更新されることがあるので、最新条件は必ず公式の募集要項・規約で確認しましょう。 ここで「前に見た情報」を信じすぎると危ないです。 あなたの生活がかかってますからね。

プラットフォームの補償があると安心に見えますが、あなた自身の任意保険・貨物保険が不要になるとは限りません。 重複や不足が起きないように、全体で設計するのがコツです。

私がすすめる“全体最適”の考え方

私は、プラットフォームの補償は「上乗せ」か「穴埋め」として扱い、ベースは自分の任意保険と貨物保険で組むのが安全だと思っています。 なぜなら、プラットフォームを変えても事業を続けるのはあなた本人だからです。 どこでも走れる設計にしておくと、案件の選択肢が広がります。

まとめ:軽貨物個人事業主の貨物保険

軽貨物個人事業主の貨物保険は、任意保険(対人・対物)とセットで考えるのが基本です。 私は、まず「対人無制限・対物は十分な上限」を土台にして、次に「運ぶ荷物の単価と頻度」から貨物保険の限度額を決め、最後に免責金額で固定費を調整する流れが一番ブレにくいと思っています。 いきなり完璧を目指すより、まず“破綻しない設計”を作る感じですね。

今日からできる設計ステップ

- ステップ1:任意保険で対人・対物の事故リスクを止める

- ステップ2:貨物保険で荷物の賠償リスクを止める

- ステップ3:免責金額で固定費と自己負担のバランスを取る

- ステップ4:プラットフォーム要件に合わせて不足を補う

最後に大事なこと

そして、Amazon FlexやPickGo、ハコベルなどを使うなら、要件を最低ラインとして押さえつつ、実務の運用(置き配の手順、証拠の残し方、事故時の連絡フロー)まで含めて整えると強いです。 保険は“買って終わり”じゃなく、日々の運用で価値が決まるんですよ。

この記事の金額や条件は、あくまで一般的な目安として読んでください。 保険商品・地域・年齢・等級・車両条件で大きく変わります。 正確な情報は必ず公式サイトや約款をご確認のうえ、最終的な判断は保険会社・代理店・税理士など専門家にも相談するのがおすすめです。

開業手続き側も含めて整理したいなら、軽貨物の黒ナンバー必要書類と取得手続き完全ガイドも合わせて読むと、保険加入までの段取りがつながります。