軽貨物の自賠責保険料って、結局いくらかかるのか、黒ナンバーにすると何が変わるのか、ここはかなり気になりますよね。 しかも調べていくと、車検、更新、必要書類、期限切れの罰則、任意保険の相場、名義変更、電子車検証、貨物保険まで話が広がって、どこから整理すればいいのか迷いやすいです。

私も軽貨物の制度まわりは、単純に保険料だけ見ても判断しにくいと思っています。 自賠責保険は法定加入の保険ですが、それだけで事業のリスクを十分にカバーできるわけではありません。 この記事では、軽貨物の自賠責保険料を軸に、黒ナンバー車両で押さえるべき保険と車検のポイントを、初めての方にもわかりやすく整理していきます。

先にお伝えすると、金額は契約期間や地域、車両条件などで変わるため、費用はあくまで一般的な目安として見てください。 正確な情報は公式サイトをご確認ください。 最終的な判断は保険会社や整備工場、行政窓口などの専門家にご相談ください。

- 軽貨物の自賠責保険料の考え方と相場感

- 黒ナンバーで増える任意保険や貨物保険の必要性

- 車検、更新、名義変更、電子車検証の実務ポイント

- 期限切れの罰則と保険料を抑える現実的な対策

軽貨物の自賠責保険料を知る基本

まずは、軽貨物の自賠責保険料を考えるうえで土台になる部分から整理します。 ここでは、自賠責保険の相場感、黒ナンバーとの関係、車検とのつながり、更新時に必要なもの、期限切れのリスクまで、実務でつまずきやすいポイントを順番に見ていきます。 軽貨物の仕事は、車を走らせること自体が売上に直結しますよね。 だからこそ、保険は単なる経費ではなく、事業を止めないための仕組みとして捉えるのが大切かなと思います。

軽貨物の自賠責保険料の相場

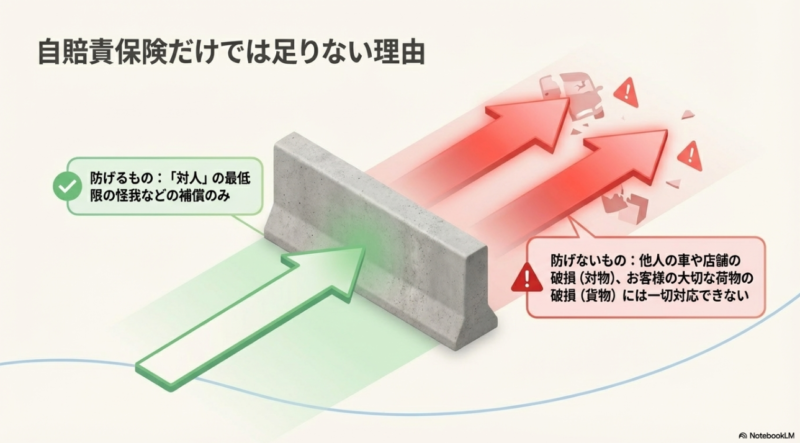

軽貨物の自賠責保険料は、これから開業する方や、初めて黒ナンバー車両を持つ方が最初に気にする固定費のひとつです。 ここ、かなり気になりますよね。 ただ、最初に押さえておきたいのは、自賠責保険料だけを見て軽貨物の保険コスト全体を判断しないことです。 自賠責保険は、あくまで法律で加入が義務づけられた最低限の対人補償であって、事業用車両に必要な補償のすべてをまかなう保険ではありません。

一般的な感覚では、軽貨物の自賠責保険料は数千円から1万円台というイメージを持たれやすいです。 実際には契約期間や手続きのタイミングによって総額が変わるため、一律でいくらと断定するのは難しいです。 ただ、黒ナンバーの事業用車両を運用するうえで、本当に重くのしかかるのは任意保険や整備費、車検時の基本料などを含めた総コストです。 自賠責だけを見て「意外と安いから大丈夫そう」と判断してしまうと、後から想定外の負担を感じやすくなります。

もうひとつ大事なのは、払っている金額のわりに補償範囲はかなり限定的という点です。 自賠責は人身事故の被害者救済を目的にした制度なので、対物事故や荷物の損害など、軽貨物ドライバーが現場で直面しやすいリスクはカバーできません。 つまり、自賠責保険料の相場を把握することは大切ですが、それはスタート地点にすぎないんです。 あなたが本当に見るべきなのは、軽貨物の自賠責保険料を含めた保険全体の設計が、事業の規模や働き方に合っているかどうかです。

相場を見るときの考え方

相場を調べるときは、単年の金額だけを見るのではなく、車検周期、任意保険料、貨物保険の有無、ロードサービスの内容まで並べて考えると判断しやすいです。 事業用車両は、止まるとそのまま売上が止まるので、安いか高いかではなく、必要な備えとして妥当かどうかを軸に考えるのが現実的かなと思います。

軽貨物の自賠責保険料を見るときのポイントは、単体の安さではなく、任意保険や貨物保険を含めた総コストの中でどう位置づけるかです。 ここを切り分けて考えると、保険選びで迷いにくくなります。

黒ナンバーの自賠責保険料

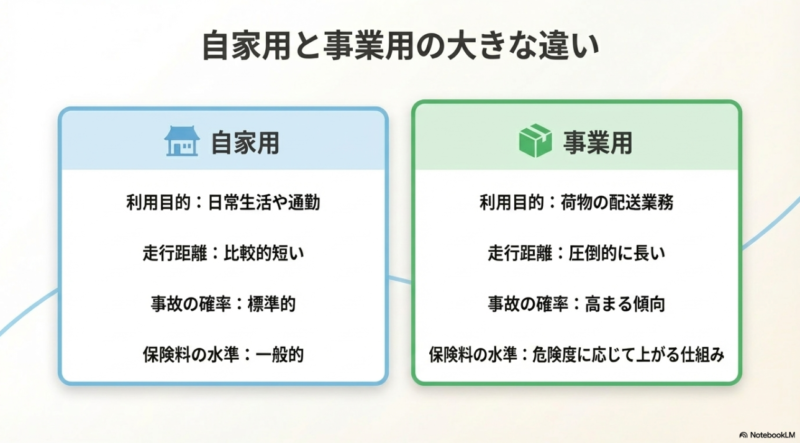

軽貨物で配送業を行うなら、基本的には自家用の黄色ナンバーではなく、事業用の黒ナンバーで運用することになります。 この切り替えで多くの方が気にするのは、自賠責保険料は上がるのか、何が変わるのか、という点だと思います。 実際のところ、黒ナンバーになったから自賠責だけが極端に跳ね上がる、という見え方よりも、本当に家計や経費を圧迫しやすいのは任意保険側だと考えたほうが実務に近いです。

とはいえ、黒ナンバー化の意味を軽く見てはいけません。 黒ナンバーは、車両が「自分の生活の足」から「利益を生む事業用資産」に切り替わることを意味します。 そうなると、走行距離、稼働時間、走行環境、事故リスクの見られ方が大きく変わります。 自賠責そのものは法定保険として最低限の役割を担い続けますが、黒ナンバー化した後は、その最低限の補償だけでは到底足りないという現実がより鮮明になります。

軽貨物の現場では、住宅街での細かな停車、時間指定配送、悪天候下の稼働、夜間の走行など、一般の自家用車よりシビアな状況が当たり前です。 だから、黒ナンバーの自賠責保険料を調べるときも、「金額」だけでなく「事業用として何が追加で必要になるか」を同時に考える必要があります。 自賠責を確認した段階で満足してしまうと、あとで任意保険の見積もりを見て驚く、という流れになりやすいです。

黒ナンバーで変わるのは保険の考え方

黒ナンバー化で本質的に変わるのは、保険料そのものより、車両のリスク評価のされ方です。 あなたが一人で専用車両を使うのか、複数人で回すのか、長距離も走るのか、狭いエリア配送が中心なのかで、必要な保険の組み方も変わってきます。 黒ナンバーを取るなら、自賠責の確認とあわせて任意保険まで一気に設計しておくと失敗しにくいです。

黒ナンバー取得そのものの流れや、車両導入時の考え方をあわせて整理したい方は、中古軽貨物車で黒ナンバー取得の費用と手順ガイドも参考になります。 事業開始前の準備を一気につなげて考えやすいです。

黒ナンバーへの変更は、単なるナンバーの色替えではありません。 保険、車検、運行管理の考え方までまとめて事業用に切り替わる、と捉えるとズレにくいです。

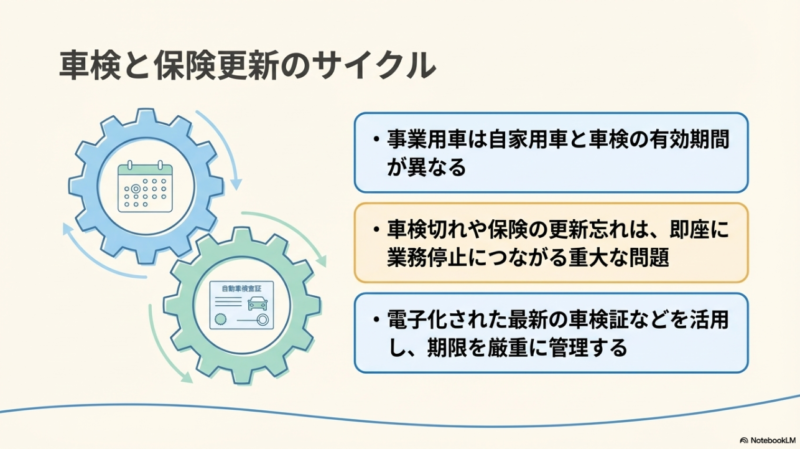

軽貨物の車検と自賠責保険料

軽貨物の自賠責保険料は、車検とセットで理解するとかなり整理しやすいです。 というのも、多くのケースでは自賠責保険の更新時期が車検のタイミングと連動しているからです。 現場では「車検のときにまとめて払うもの」という感覚になりやすいのですが、この認識自体は大きく外れていません。 ただし、見積書上では法定費用と業者への支払いが一緒に並ぶことが多いので、内訳を分けて見る視点が大切です。

車検時の費用は、大きく分けると法定費用と整備関連費用に分かれます。 法定費用には自賠責保険料、重量税、印紙代などが含まれ、これは業者ごとの差が出にくい部分です。 一方で、車検基本料、代行料、追加整備費用は、依頼先や車両状態によって差が出やすいです。 そのため、車検見積もりが高いと感じたときに「自賠責保険料が高い」と誤解してしまうケースもありますが、実際には整備項目や工賃の影響が大きいことも珍しくありません。

また、黒ナンバー車両は仕事道具として使い倒されることが多いため、消耗部品の交換や予防整備の比重が高くなりやすいです。 ここを削りすぎると、後日故障で稼働停止になり、結果的にコストが増えることもあります。 だから私は、軽貨物の車検では、自賠責保険料だけでなく、稼働を止めないための整備費用まで含めて判断するのが現実的だと考えています。

車検見積もりを見るコツ

見積もりを比較するときは、法定費用、基本料、整備費用を分けて見るだけでもかなり判断しやすくなります。 法定費用は大きくは変わりませんが、基本料や整備内容は依頼先で差が出ます。 安さだけで決めるのではなく、整備の説明が明確か、代車や納期の対応が現実的かも一緒に確認すると失敗しにくいですよ。

また、黒ナンバー車両では、自家用と比べて車検サイクルや法定費用の見え方が気になる方も多いです。 車検費用の全体像まで含めて確認したい場合は、軽貨物の車検サイクル解説を読むと、法定費用と整備費用の分け方がつかみやすくなります。

| 項目 | 主な内容 | 見方のポイント |

|---|---|---|

| 法定費用 | 自賠責保険料、重量税、印紙代など | 業者ごとの差が出にくい |

| 基本料 | 車検代行料、検査料など | 依頼先で差が出やすい |

| 整備費用 | 部品交換、修理、追加整備 | 車両状態で変動しやすい |

車検費用を安く見せている見積もりでも、後から追加整備が重なって総額が上がることがあります。 比較するときは、最初の金額だけでなく、どこまで含んだ見積もりなのかを確認すると安心です。

自賠責保険料の更新と必要書類

軽貨物の自賠責保険料を把握したら、次に外せないのが更新です。 ここ、うっかり後回しにされやすいのですが、事業車両ではかなり重要です。 通常は車検と同時進行で更新されることが多いものの、ユーザー車検を行う場合や、車検切れ車両を復活させる場合は、自分で必要書類をそろえて手続きする場面が出てきます。 特に個人事業主の方は、経理、営業、配送、整備手配まで全部自分で抱えやすいので、このあたりの実務は早めに理解しておくとかなり楽になります。

更新時に必要になるものとしては、現在の自賠責保険証明書、車体番号や登録番号が確認できる書類、そして車検証関連の情報が基本です。 ここで最近の実務上のポイントになるのが電子車検証です。 紙の車検証時代の感覚でいると、「必要な情報が券面に全部載っていない」と戸惑うかもしれません。 実際、電子車検証では詳細情報の確認方法が以前と違っているため、更新窓口や整備事業者がどの情報を求めているのかを先に確認しておいたほうが安心です。

また、更新窓口はディーラー、整備工場、車検専門店、ガソリンスタンド、運輸支局などさまざまですが、どこでも同じ感覚で進むとは限りません。 あなたが依頼する先によって、書類確認の丁寧さや、電子車検証の取り扱いに慣れているかどうかにも差が出ます。 だからこそ、更新前には手元の書類が今の制度に対応しているか、そして窓口側が何を必要としているか、この二つを先に確認しておくのがおすすめです。

更新をスムーズに進めるコツ

実務でスムーズに進めるには、車検満了日の1か月前くらいから準備を始めるのが現実的です。 自賠責証明書の保管場所、車検証関連書類、点検整備記録、支払い方法などをまとめておくと、忙しい時期でも慌てずに動けます。 ユーザー車検を選ぶなら、平日の時間確保も必要になりますし、事前予約や書類不備のチェックも重要です。

| 確認項目 | 主な内容 | 事前に見るポイント |

|---|---|---|

| 自賠責証明書 | 現在加入中の証明書 | 有効期限と車両情報の一致 |

| 車検証関連 | 電子車検証や記録事項 | 必要情報が確認できる状態か |

| 更新窓口 | 整備工場、専門店、運輸支局など | 必要書類と対応方法の違い |

| 支払い準備 | 法定費用と整備費用 | 現金・カード・分割の可否 |

必要書類は車種や手続き方法、窓口によって細かく異なることがあります。 更新当日に書類不足が見つかると、そのまま車検や業務の予定が崩れることもあります。 正確な情報は公式サイトをご確認ください。

自賠責の期限切れと罰則

自賠責の期限切れは、軽貨物ドライバーにとってかなり重い問題です。 単なる更新忘れで済まず、無保険状態で公道を走ると、行政処分と刑事処分の対象になります。 配送の仕事は車を動かせないと売上が立たないので、ここは本当に軽く見ないほうがいいです。 とくに軽貨物は、毎日のように公道を走る前提の事業ですから、1日でも管理が抜けるとダメージが大きいんですよね。

一般に、自賠責切れで走行した場合は、違反点数の付与や免許停止、さらに罰金や拘禁刑の対象になる可能性があります。 しかも怖いのは、事故を起こしていなくても、無保険で運行した時点で処分の対象になり得ることです。 つまり、「事故さえ起こさなければ大丈夫」という考え方は通用しません。 加えて、もし人身事故を起こした場合には、本来自賠責から支払われるはずの補償部分まで自己負担になるので、経済的ダメージは一気に深刻化します。

実際の制度内容は、(出典:国土交通省「自賠責保険・共済の有効期限切れに注意」)でも案内されています。 こうした一次情報を見ると、罰則は想像以上に重いと感じるはずです。 軽貨物の仕事では、委託元との契約、納品スケジュール、日々の生活費が車の稼働に直結しています。 だから私は、自賠責の期限管理は、保険の話というより事業継続の管理だと思っています。

期限切れを防ぐ実務的な対策

おすすめなのは、車検満了日だけでなく、自賠責証明書の満期、任意保険の更新日、点検予定日をひとつの管理表やスマホのカレンダーにまとめることです。 複数台運用ならなおさらです。 個人事業主だと、忙しさに紛れて更新を忘れることがあるので、通知を1回だけでなく、1か月前、2週間前、数日前のように複数設定しておくとかなり防ぎやすいです。

期限切れを防ぐなら、車検時期、自賠責満期日、任意保険更新日をひとつの管理表にまとめる方法が有効です。 個人事業主ほど、自分で仕組み化しておく価値があります。

軽貨物の自賠責保険料と備え方

ここからは、軽貨物の自賠責保険料だけでは足りない部分をどう補うかを掘り下げます。 自賠責と任意保険の違い、黒ナンバー任意保険の相場、名義変更や電子車検証の注意点、貨物保険の必要性、そして保険料を抑える考え方まで、事業を続けるための現実的な備えをまとめます。 ここを整理しておくと、単に保険料を比べるだけでなく、どこまで備えれば安心して走れるかが見えやすくなります。

自賠責と任意保険の違い

軽貨物の保険を考えるとき、最初に明確に分けたいのが自賠責と任意保険です。 自賠責は法律で加入が義務づけられた保険で、被害者救済のための最低限の対人補償を担います。 一方、任意保険はその不足分を埋める役割で、対人の上乗せ、対物賠償、車両補償、搭乗者傷害などを設計できます。 この違いが曖昧なままだと、「自賠責に入っているから営業できる」と誤解しやすいんですよね。

軽貨物の仕事では、自賠責だけでカバーできない事故リスクが多すぎるのが実情です。 たとえば他人の車に追突した、配送先のシャッターや看板を壊した、店舗設備を損傷したといった対物事故は、自賠責の補償対象外です。 さらに、重大事故で高額賠償になったときも、自賠責の補償上限を超えた分は自己負担になり得ます。 軽貨物では、日々の走行回数が多いぶん、こうしたリスクに触れる回数も自然と増えてしまいます。

だからこそ、配送業を継続するなら、対人賠償は無制限、対物賠償もできるだけ厚めに設定する考え方が現実的です。 自賠責は土台、任意保険は実戦用の備え、と考えるとイメージしやすいかなと思います。 自賠責だけで走るのは、最低限のルールは守っていても、事業を守る装備が足りない状態に近いです。

軽貨物で任意保険が重要な理由

軽貨物は一般の通勤車より走行距離が長く、狭い道や住宅地、夜間、雨天など、事故リスクが高い環境での稼働が多いです。 つまり、事故の可能性そのものが高いだけでなく、事故の相手や損害範囲も広がりやすいんです。 だから任意保険は「余裕があれば入るもの」ではなく、「仕事を続ける前提で必要になるもの」と考えたほうが自然です。

軽貨物の任意保険の補償設計をもっと具体的に比較したい方は、軽貨物任意保険の相場と安くするコツもあわせて読むと整理しやすいです。

保険料を下げたいからといって、実際は業務使用なのに自家用用途で契約するのは危険です。 告知内容と実態がズレると、事故時に保険金支払いでトラブルになる可能性があります。 迷う場合は必ず保険会社へ確認してください。

黒ナンバー任意保険の相場

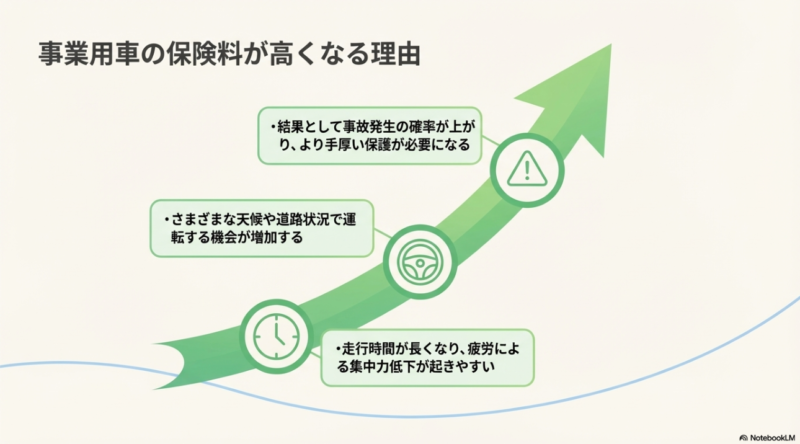

軽貨物事業で本当に負担感が大きいのは、むしろ黒ナンバー任意保険のほうです。 一般的な目安として、黒ナンバー車両の任意保険料は年間15万円から30万円程度で語られることが多く、自家用よりかなり高く感じやすいです。 ただし、この金額は年齢、等級、補償内容、車両、地域、運転者条件などで変動するため、あくまで相場感として見てください。 ここを一律の固定費だと思い込むと、見積もり比較で迷いやすくなります。

高くなりやすい理由はシンプルで、走行距離が長く、使用時間も長く、配送という事故リスクの高い状況で使われるからです。 時間指定や住宅街での頻繁な乗り降り、夜間配送、悪天候走行など、日常の業務がそのままリスク要因になります。 さらに、個人事業主として開業したばかりの方は、保険等級の面でも有利に働きにくく、スタート時の負担が大きく感じられやすいです。

だから見積もりを見るときは、単純な保険料だけで比較するのではなく、補償内容、ロードサービス、事故対応の受付体制、代車の有無、分割払いの可否まで一緒に見たほうがいいです。 保険料が少し安くても、いざ事故や故障が起きたときに業務再開まで時間がかかるなら、結果的には高くつくこともあります。 軽貨物では、1日止まることの損失が想像以上に大きいからです。

見積もりで見るべき項目

私なら、見積もり比較では最低でも対人・対物の設定、運転者条件、車両保険の有無、免責金額、ロードサービス、事故対応時間帯を見ます。 安さだけで決めると後悔しやすいので、あなたの配送スタイルに合っているかを優先したほうがいいかなと思います。

| 比較項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 加入義務 | あり | なし |

| 主な補償 | 対人のみ | 対人、対物、車両など |

| 費用感 | 比較的低額 | 条件次第で高額になりやすい |

| 事業継続への影響 | 最低限の土台 | 実質的な防御力を担う |

黒ナンバー任意保険は高いですが、価格が高いから不要なのではなく、事故の可能性と損害規模が大きいから高く設定されやすい、と理解すると納得しやすいです。

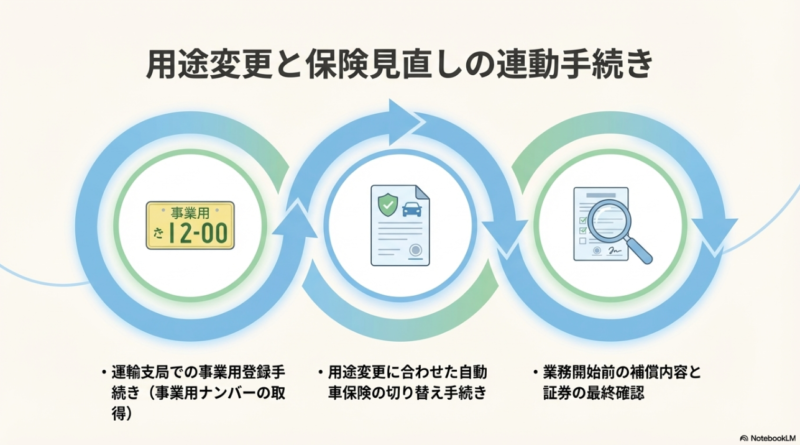

名義変更と電子車検証の注意点

軽貨物では、車両の買い替えや譲渡、事業所移転などで名義変更や住所変更が発生することがあります。 このとき、車両登録だけ済ませて自賠責側の変更を忘れると、いざというときに手続きがややこしくなりやすいです。 保険の名義や登録情報は、車両の実態とそろえておくのが基本です。 ここ、見落としやすいんですよね。 車そのものの登録が終わると、全部済んだ気持ちになりやすいからです。

最近は電子車検証への移行が進んでいて、従来の紙の車検証だけを見れば済むとは限りません。 詳細情報はICタグや記録事項で確認する運用になっているため、更新や変更手続きのときに「紙の見た目だけでは情報が足りない」と感じる方も多いです。 とくに、軽自動車の実務では、整備工場や保険会社、運輸支局側で確認したい項目がはっきりしているので、事前に必要な情報を出せる状態にしておくと手続きがスムーズです。

郵送での変更手続きは便利ですが、書類不備があると想像以上に時間がかかることがあります。 すぐに業務へ入れたい車両ほど、事前確認を丁寧にしておくのが安全です。増車や代替車両の導入時にここでつまずくと、「車はあるのにすぐ走れない」というもったいない状況になりやすいです。 だから、名義変更は登録と保険の両方をワンセットで考える、これが基本です。

電子車検証で迷いやすいポイント

電子車検証では、従来の紙面だけですべてを確認する感覚が通用しにくい場面があります。 車検証閲覧アプリや記録事項の扱いに慣れていないと、更新や保険変更の場面で戸惑うかもしれません。 初めて触る場合は、手続き当日に焦らないよう、前もって確認方法を試しておくと安心です。

中古車導入や増車のときは、登録変更、任意保険の切替、自賠責証明書の確認、車検残期間の確認を同時に進めると抜け漏れを防ぎやすいです。

| 変更場面 | 確認したいこと | 見落としやすい点 |

|---|---|---|

| 名義変更 | 車両登録情報と保険契約情報の一致 | 登録だけ終えて保険変更を忘れる |

| 住所変更 | 使用の本拠地や送付先情報 | 郵送物が旧住所へ届く |

| 電子車検証 | 詳細情報の確認方法 | 券面だけで足りると思い込む |

| 増車・代替 | 登録、保険、車検残期間 | すぐ稼働できる前提で進めてしまう |

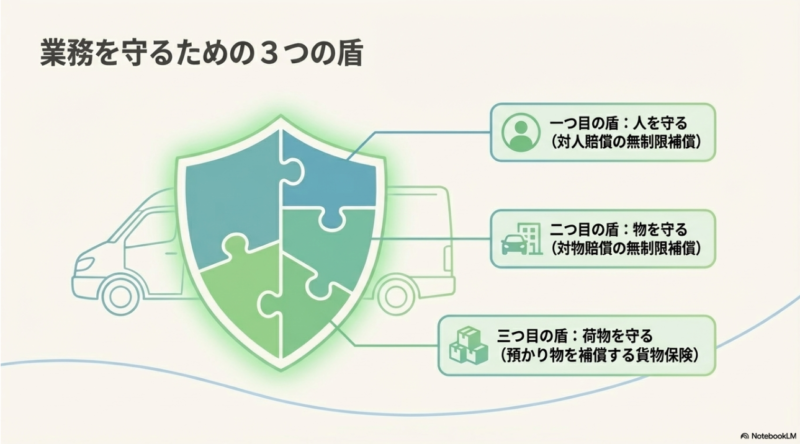

貨物保険と対物補償の重要性

軽貨物の保険で見落とされやすいのが、貨物保険と対物補償です。 自賠責では対物事故は補償されませんし、通常の自動車保険でも、預かった荷物の損害は別建てで考える必要があります。 ここを曖昧にすると、事故後のダメージが一気に大きくなります。 軽貨物の仕事は、単に車を運転しているのではなく、他人の財産を預かって運んでいる仕事だからです。

たとえば配送中に追突して相手の車を壊した、配送先の設備や店舗のガラスを破損した、急ブレーキで積み荷が損傷した、盗難で荷物がなくなった、といったケースです。 こうした損害は、売上だけでなく、委託元との信頼にも直結します。 荷物の破損や紛失は、単発の弁償で終わる話ではなく、その後の継続案件や紹介案件にまで影響することがあります。 だから私は、軽貨物では対人だけでなく対物と貨物の備えが実務上かなり重要だと考えています。

補償額は事業内容で変わりますが、対人は無制限、対物も高額設定、貨物保険も一定額以上を確保しておくと安心です。 特に単価の高い荷物や精密機器、食品、商材サンプルなどを扱う場合は、一般的な感覚より補償額をしっかり見ておいたほうがいいです。 もちろん、扱う荷物の種類や単価によって必要額は変わるので、最終的な判断は保険会社や保険代理店などの専門家にご相談ください。

貨物保険を考えるべき場面

日用品中心なら大丈夫と思われがちですが、積み荷の価値は見た目で判断しにくいこともあります。 委託先の規約で必要な補償額が決まっている場合もあるので、契約前に確認しておくと安心です。 貨物保険は、事故の補償だけでなく、委託先から見た信頼性の証明にもつながることがあります。

軽貨物で守るべき対象は、自分の車だけではありません。 相手の人、相手の物、そして預かった荷物まで含めて初めて、事業用の保険設計として機能します。

| 事故・トラブルの例 | 主な損害対象 | 備えておきたい補償 |

|---|---|---|

| 追突事故 | 相手の車、人身損害 | 対人賠償、対物賠償 |

| 配送先設備の破損 | 店舗設備、建物 | 対物賠償 |

| 荷崩れ・破損 | 預かり荷物 | 貨物保険 |

| 盗難・紛失 | 荷物、場合によっては車両 | 貨物保険、車両保険 |

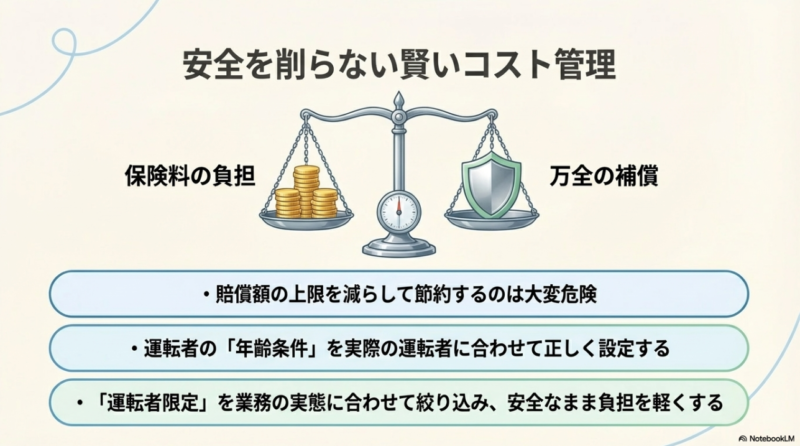

軽貨物の自賠責保険料を抑える考え方

最後に、軽貨物の自賠責保険料を含む保険コスト全体をどう見直すかです。 結論からいうと、自賠責そのものを大きく節約するというより、任意保険を中心に契約条件を整えて総額を適正化する発想が現実的です。 ここを勘違いすると、自賠責の数千円や1万円台の差を気にしすぎて、本当に効く見直しポイントを見落としてしまいます。

具体的には、運転者の範囲を必要以上に広げない、補償の重複を避ける、複数台運用ならミニフリートやフリート契約を検討する、ロードサービスや特約を事業内容に合わせて選ぶ、といった方法があります。 たとえば一人でしか乗らない車両なのに、誰でも運転できる条件にしていれば、当然保険料は上がりやすいです。 逆に、実態に合わせて条件を絞ることで、補償を大きく削らずにコストを調整できる場合があります。

また、車検費用と保険料は別物として管理しつつ、支払い時期を一覧化してキャッシュフローを整えることも重要です。 月払いが向くのか、一括払いのほうがよいのかは、事業の資金繰りで変わります。 開業直後は月払いのほうが気持ち的に楽でも、年間総額では一括のほうが有利なこともあります。 その一方で、運転資金が薄い時期に一括払いを無理すると、別の面で苦しくなることもあります。 だから、安い支払い方法を選ぶというより、事業全体の資金繰りに合う支払い方法を選ぶことが大切です。

コストを下げるときの注意点

安さだけを優先して重要な補償を外すと、事故時にかえって高くつくことがあります。 特に対人、対物、貨物保険は、いざ使うときの損害規模が大きくなりやすいので、ここを削りすぎるのはおすすめしません。 無理なく払える形にして、更新忘れを防ぐ仕組みまで作っておくと、かなり安定しやすいです。

保険料を抑えるコツは、補償を危険な水準まで削ることではなく、実態に合わない条件や重複をなくすことです。 軽貨物では、安さと安全性のバランスがかなり重要です。

費用を下げたい気持ちは自然ですが、補償を削りすぎると事故時の自己負担が大きくなります。 金額はあくまで一般的な目安として考え、正確な情報は公式サイトをご確認ください。 補償設計で迷う場合は、最終的な判断を専門家にご相談ください。

コメント