軽貨物運送業を始めるとき、任意保険ってどこまで必要なのか、正直モヤっとしません?自賠責だけでいいのか、黒ナンバーだと保険料相場は上がるのか、対人無制限や対物無制限(対物1億円以上)は本当に必須なのか、貨物賠償責任保険(貨物保険)も入るべきなのか…気になるポイントが一気に増えますよね。

さらに、Amazon Flexの保険条件やUber Eatsでの書類要件、見積もり比較のやり方、等級引き継ぎで安くするコツ、ノンフリートやフリート契約の違い、セカンドカー割引の条件まで絡むと、情報がバラバラで迷いやすいです。

この記事では、あなたが「軽貨物運送業の任意保険」で迷わないように、必要な補償の考え方と、ムダなコストを抑える現実的な手順を、できるだけわかりやすく整理していきます。

- 自賠責と任意保険の役割の違い

- 黒ナンバーで必要になりやすい補償の優先順位

- 貨物賠償責任保険の考え方と注意点

- 等級引き継ぎなど保険料を抑える具体策

軽貨物運送業の任意保険基礎

まずは「何を守る保険なのか」を押さえるのが近道です。 軽貨物は稼働時間が長くなりやすい分、事故の頻度もゼロにはできません。 ここでは、自賠責の限界、任意保険の必須ライン、黒ナンバーの扱い、そして積荷を守る貨物賠償責任保険まで、土台を固めます。

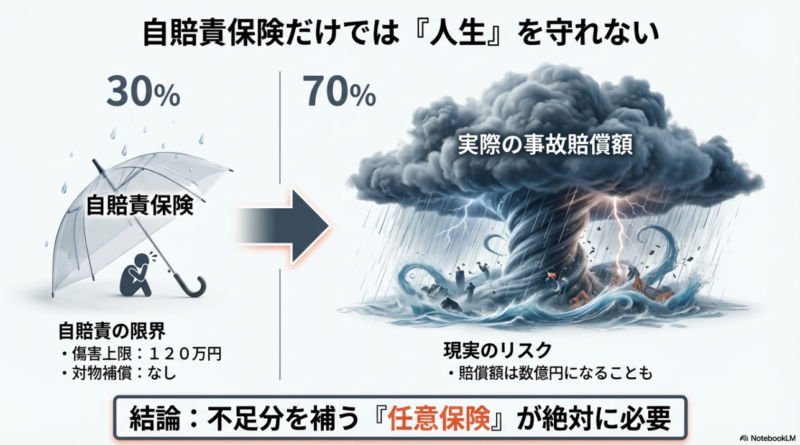

自賠責だけでは足りない

自賠責が守るのは「最低限の対人」だけ

軽貨物でいちばん怖いのは、事故そのものというより事故後の賠償で事業が止まることです。 ここ、ほんとに現場だとリアルなんですよね。 自賠責は「被害者の人身(ケガ・死亡)」を最低限守るための仕組みで、しかも支払限度額が決まっています。 つまり、相手にケガをさせたときでも、全部を無限に補償してくれるわけじゃないです。

さらに決定的なのが、自賠責は対物を一切カバーしないという点です。 相手の車、壁、看板、店舗のガラス、ガードレール、電柱など、物を壊した賠償は自賠責では出ません。 軽貨物は住宅街の狭い道、切り返し、路肩停車、夜間配送など「ヒヤッ」が増えがちで、そこで対物事故が起きると、修理費だけじゃなく営業損害や休業補償の話になることもあります。 ここはマジでシャレにならないです。

まず押さえるべき前提

- 自賠責は対人のみ(対物は対象外)

- 支払限度額があるので高額賠償は不足しやすい

- 自分のケガや自分の車の修理には基本的に効かない

制度の「限界」を数字で理解しておく

「限度額がある」って言われてもピンと来ないかもなので、一次情報を見ておくのが早いです。 国土交通省が自賠責保険・共済の支払限度額を整理していて、傷害・死亡・後遺障害で上限が決まっているのが確認できます。 迷ったら、まずここを見てください。 (出典:国土交通省「自賠責保険・共済の限度額と補償内容」)

自賠責は万能ではなく、対物は補償されないという前提を外すと、任意保険の設計を間違えやすいです。

軽貨物は「稼働率の高さ」がリスクを押し上げる

軽貨物は、単純に走る距離と時間が増えやすいです。 しかも、バックで寄せる、狭い路地に入る、雨の日も雪の日も動く、時間に追われる、荷物を積んで重心が変わる、みたいな要素が積み重なります。 だから、事故確率をゼロにできない以上、「起きたときに詰まない設計」にしておくのがプロの守り方かなと思います。

なお、補償額や運用ルールは制度改定があり得ます。 正確な条件は公式サイトをご確認ください。 最終的な判断は保険会社や保険代理店など専門家に相談するのが安心です。

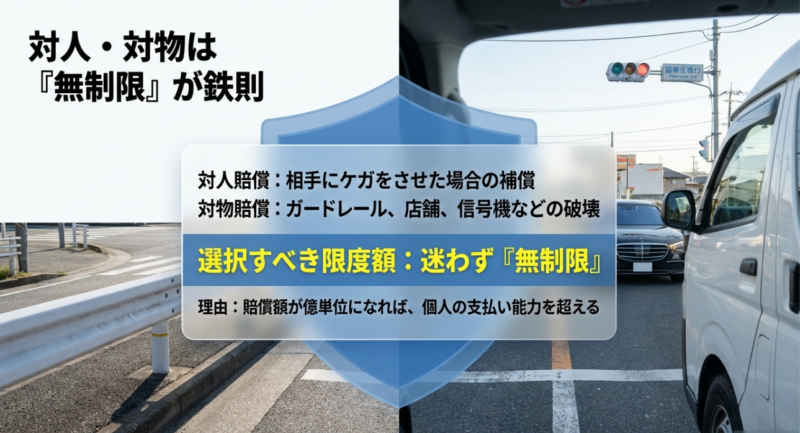

対人無制限と対物無制限

軽貨物の「最低ライン」は破滅リスクを消すこと

軽貨物の任意保険で、私が「まずここは外しにくい」と考えているのが対人無制限と対物無制限(少なくとも対物1億円以上)です。 理由はシンプルで、賠償は一撃が大きいから。 万一が起きたときに、生活と事業を同時に守れるラインがここなんですよね。 ここ、気になりますよね。

対人は言わずもがなで、重いケガや後遺障害が絡むと長期化しやすいです。 対物は「相手が高級車だった」「建物を壊した」「店舗の営業に影響が出た」みたいなケースで、想定が簡単に飛びます。 だからこそ、最初から上限を大きくしておくのが現実的です。

最初に決める順番は「対人・対物」→「自分のケガ」→「車両(復旧)」→「積荷」のイメージがブレにくいです。

よくある悩み:無制限って高くない?

もちろん、無制限にすると「高いんじゃ…」って不安になりますよね。 ただ、軽貨物で怖いのは毎月数千円〜数万円の差より、一回の事故で何年分も吹き飛ぶことです。 ここは、保険の本質的な役割(大きすぎる損失の転嫁)をちゃんと使うべきポイントだと思います。

| 補償の種類 | 何を守る? | 軽貨物での重要度 | 考え方のコツ |

|---|---|---|---|

| 対人賠償 | 相手のケガ・死亡 | 最優先(無制限推奨) | 上限で守れないリスクを消す |

| 対物賠償 | 相手の車・建物・物 | 最優先(無制限または高額) | 建物・営業損害も想定する |

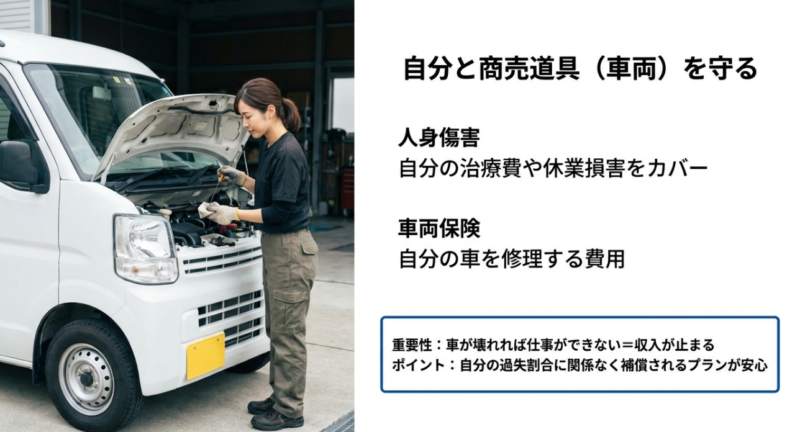

| 人身傷害 | 自分・同乗者のケガ | 重要 | 休業を想定して金額を決める |

| 車両保険 | 自分の車の修理・買替 | 状況により重要 | 免責と修理コストのバランス |

示談交渉サービス・弁護士費用特約も「実務」で効く

対人・対物の金額だけでなく、事故後の実務がラクになる仕組みも重要です。 示談交渉サービスがあると、相手とのやり取りのストレスが激減します(勝手に約束しないで、保険会社に任せるのが基本です)。 さらに、もらい事故などで自分の過失がゼロに近いときは、状況によっては自分側が交渉しづらいケースもあるので、弁護士費用特約があると助かる場面が出てきます。

金額やプランは条件で変わるので、表は考え方の整理として見てください。 最終的には見積もり比較であなたの条件に合わせて調整しましょう。 正確な情報は公式サイトをご確認ください。 最終判断は専門家への相談もおすすめです。

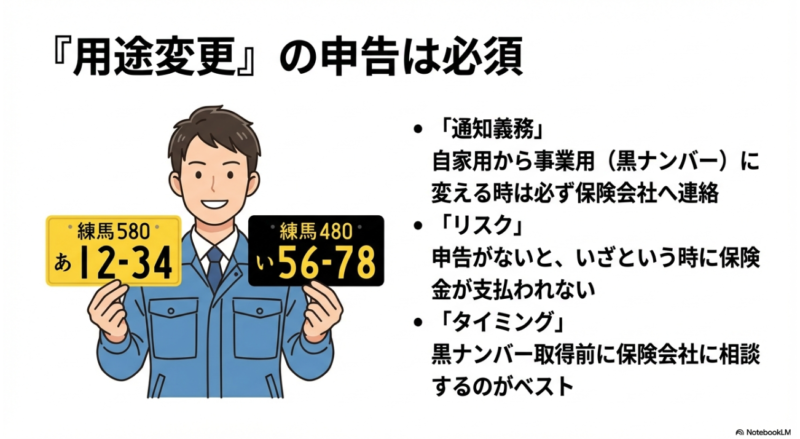

黒ナンバーの業務使用区分

ここを間違えると「補償が揉める」リスクが跳ねる

黒ナンバーで運送するなら、任意保険は業務使用(事業用)として契約するのが大前提です。 ここがズレると、いざというときに補償が揉める原因になります。 ありがちなのが「とりあえず安くしたくて自家用っぽく入る」パターンですが、これはリスクが高いです。

保険は申告(告知)をベースに成り立つので、使用目的が実態と違うと、最悪の場合、保険金の支払いに影響が出る可能性もあります。 軽貨物は一件の事故が致命傷になりやすいので、ここは節約ポイントにしない方がいいです。

やりがちな落とし穴

- 車の用途を「日常・レジャー」扱いのまま運送してしまう

- 名義や使用実態と保険契約の内容が一致していない

- 黒ナンバー取得前後で、保険会社への用途変更連絡が遅れる

実務で困らないための「整合性チェック」

私がいつも意識しているのは、書類の整合性です。車検証の内容、ナンバー区分、任意保険証券の記載、そしてプラットフォームへ提出する書類。 これらが同じ方向を向いている状態にしておくと、登録も更新も事故対応もスムーズになります。

あと地味に大事なのが、更新時期や車両入替のタイミングです。 車を買い替えた・増車した・用途が変わった、こういうときは「手続きは後でいいや」となりがちですが、後で詰む原因になりやすいので、先に保険会社へ相談して段取りを組むのが安全です。

黒ナンバー取得や手続きの全体像を先に整理したいなら、次の記事も参考になります。

注意:制度は地域・状況で細部が変わる

制度・手続きの詳細は地域や状況で変わることがあります。 必ず運輸支局や保険会社の案内など公式情報をご確認ください。 最終的な判断は保険会社・代理店など専門家に相談するのが安心です。

貨物賠償責任保険の必要性

任意保険だけだと「荷物」の穴が残りやすい

任意保険(自動車保険)が主に「人・物・車」を守るのに対して、受託した荷物を守るのが貨物賠償責任保険(貨物保険)です。 軽貨物の仕事は「荷物を無事に届けてナンボ」なので、ここが抜けると信用問題に直結しやすいです。 あなたも「荷物を壊したらどうなるんだろう…」って一度は考えたことあると思います。

現場で起きがちな損害パターン

貨物のトラブルって、派手な事故だけじゃないんですよね。 たとえば、急ブレーキで荷崩れして破損、雨濡れ、積み下ろし中の落下、盗難・紛失、誤配や積み忘れによる再配送コストなど、「あるある」寄りのものほど地味に痛いです。 しかも、荷主や元請けから見たら「運送業者の責任でしょ?」になりやすいので、受託責任を果たせる設計が必要になります。

元請けやマッチングサービスで貨物保険加入が条件になっているケースもあるので、案件を選ぶ前に確認しておくと安心です。

特約で実務がラクになることがある

貨物保険は商品によって、特約でカバー範囲を調整できます。 たとえば、事故で散乱した荷物の片付け費用、温度管理が必要な荷物のトラブル、誤配送時の回収・再配送コスト、台車で第三者にケガをさせたような「車両事故以外」の賠償など、業態に合わせて細かく整えられるのが強みです。

| トラブル例 | 起きる場面 | 困るポイント | 検討したい補償 |

|---|---|---|---|

| 荷崩れ・破損 | 急ブレーキ・段差 | 弁償+信用低下 | 基本補償(破損) |

| 雨濡れ | 悪天候の積み下ろし | 商品価値が落ちる | 水濡れ補償 |

| 盗難・紛失 | 停車中・積替え時 | 弁償+調査対応 | 盗難・紛失補償 |

| 誤配・積み忘れ | 繁忙期・多件数 | 再配送コスト | 誤配送費用系の特約 |

免責を理解して「過信」しないのが大事

ただし、貨物保険には免責(補償されない範囲)もあります。 故意、自然消耗、荷物の性質(変色・発酵など)、梱包不備、地震などの大規模災害、現金や貴金属などの除外貨物は要注意。 ここは契約内容で差が出るので、約款や重要事項説明を必ず確認し、必要なら専門家に相談してください。 正確な情報は公式サイトをご確認ください。

Amazon Flex保険条件

プラットフォーム案件は「保険が入場チケット」になりやすい

プラットフォーム案件を狙うなら、保険の基準が実務上の「足切り」になりやすいです。 Amazon Flexでは、一般的に対人無制限や対物1億円以上など、一定水準の任意保険が求められることがあります。 書類(車検証・自賠責・任意保険証券など)の整合性も見られるので、登録前に揃えておくとスムーズです。

審査でつまずきやすいポイント

私がよく見るつまずきポイントは、細かいところです。 たとえば、保険証券の補償内容が要件を満たしているか、名義とアカウントの整合性が取れているか、車両情報(ナンバー、車検の有効期限)が最新か。 こういう部分で差し戻しになると、稼働開始が遅れて機会損失になります。 せっかくやる気があるのに、もったいないですよね。

登録前チェック(ざっくり)

- 任意保険:対人無制限/対物1億円以上を満たすか

- 自賠責・車検:有効期限が切れていないか

- 証券の名義・車両情報:提出内容と一致しているか

いちばん怖いのは更新漏れ

ここで大事なのは「登録できるか」だけじゃなく、稼働中に保険が切れると止まる可能性があること。 更新漏れはもったいないので、更新月はカレンダー管理しておくのがおすすめです。 私は「更新月の2週間前にアラート」「更新完了したら証券の保存先を固定」みたいに、ルーティン化してます。

プラットフォームの要件は変更されることがあります。 最新の条件は必ず各サービスの公式案内で確認してください。 最終的な判断は専門家への相談もおすすめです。

軽貨物運送業の任意保険を安く

補償を削って安くするのではなく、「仕組みで下げる」のが安全です。 ここでは保険料相場の見方、見積もり比較のコツ、等級引き継ぎと車両入替の手順、ノンフリートとフリートの違い、割引の使い方まで、ムダな出費を減らす現実的な方法をまとめます。

保険料相場と見積もり比較

相場は「目安」で、結論はあなたの条件で決まる

軽貨物(黒ナンバー)の任意保険は、自家用より高くなりがちです。 ただ、保険料は等級・年齢・走行距離・補償内容・車両の型式・地域などで大きく変わります。 なので「相場はいくら」と断定するより、あなたの条件で見積もり比較するのがいちばん確実です。

ここ、気になりますよね。 「みんな月いくら?」って知りたくなるんですけど、同じ軽貨物でも、走行距離が倍ならリスクも上がりやすいし、車両保険を付ける・付けないで差が出ます。 だから私は、相場情報は参考程度にして、最短で自分の最適解に寄せていくやり方をおすすめしてます。

比較のコツ:条件を揃えてから差分を見る

比較するときは、対人・対物の条件を揃えた上で、次の差分を見ていくとブレにくいです。 特に、対人・対物がズレた見積もりを比べると「安いと思ったら補償が薄かった」になりやすいので注意です。

- 人身傷害の金額(生活防衛ライン)

- 車両保険の有無と免責金額

- ロードサービスの範囲(レッカー距離など)

- 弁護士費用特約の有無

見積もり比較でよくある質問

「車両保険は付けるべき?」は、車の年式と資金繰り次第かなと思います。 古い車で時価が低いなら、免責や保険料とのバランスで外すのも選択肢。 ただ、事故後にすぐ復旧できないと稼働が止まるので、代車や貯蓄の余裕がないなら付けておく安心感も大きいです。

最後は約款と重要事項説明で「ズレ」を消す

そして最後に大事なのが、見積もりが良さそうでも、必ず約款と重要事項説明で確認することです。 補償の対象外(免責)や、利用条件(ロードサービスの範囲など)が原因で「思ってたのと違う」が起きやすいので、ここは丁寧にいきましょう。 数字はあくまで一般的な目安で、最終的には保険会社の見積書と約款で確認してください。 正確な情報は公式サイトをご確認ください。 迷う場合は専門家に相談するのが確実です。

等級引き継ぎと車両入替

保険料を下げるなら「等級」を味方にする

保険料を抑えるうえで、効きやすいのが等級引き継ぎです。 もし自家用で長く無事故なら、その割引を活かせる可能性があります。 ただし、黒ナンバーへの切り替えは保険会社の運用や契約条件で扱いが変わることがあるので、段取りが大事です。

よくあるのが「黒ナンバーの車を買った!よし契約!」って勢いで進めて、等級の移行がうまくいかず、結局高い条件でスタートしてしまうケース。 これ、もったいないです。 あなたが今どんな等級で、どの名義で、どんな条件なら引き継げるかを最初に把握しておくと、選択肢が増えます。

私がすすめる段取り(つまずき回避)

私がよくおすすめするのは、「車両入替→黒ナンバー化→用途変更」の順で、つまずきやすいポイントを減らすやり方です。 目的は、等級をスムーズに移しつつ、用途区分も正しく整えて、告知・通知のズレを起こさないことです。

段取りのイメージ

- 今の自家用保険(等級)を把握する

- 車両入替の可否を保険会社に確認する

- 入替が通る形で車を用意する(手続き順を守る)

- 黒ナンバー登録後、用途変更を必ず連絡する

ミスりやすいのは、黒ナンバーの車を先に買ってから等級移行で詰まるパターン。 購入前に、候補の保険会社へ確認しておくのが安全です。

等級だけでなく「事故有係数」なども意識

等級には、事故の有無によって適用係数が変わるケースもあります。 ここは保険会社ごとの表示や説明が違ったりするので、見積もり比較のときに「同じ等級なのに金額が違う」理由になりがちです。 だから私は、等級の数字だけで判断せず、「今の契約条件がどんな係数で見積もられているか」まで確認するようにしてます。

等級や引き継ぎの可否は契約関係(名義、車両条件、過去契約など)で変わります。 必ず保険会社・代理店に確認し、判断に迷うなら専門家に相談してください。 正確な情報は公式サイトをご確認ください。

ノンフリートとフリート契約

台数が増えると、保険の「考え方」が変わる

車両が増えてくると、契約の考え方も変わります。 ざっくり言うと、台数が少ないうちはノンフリート(車ごとに等級で管理)が基本。 一定台数以上になるとフリート(事業全体の損害率で管理)を検討できるようになります。

ここで大事なのは、「安いほうを選ぶ」ではなく、事故が起きたときの波及範囲です。 ノンフリートだと、事故を起こした車の等級ダウンが直撃しやすい。 一方、フリートは全体で割引が効く可能性がある反面、大きい事故が全体の保険料に響くことがある。 つまり、事業の規模や運行管理の成熟度で向き不向きが出ます。

| 契約形態 | 向いている状況 | メリット | 注意点 |

|---|---|---|---|

| ノンフリート | 台数が少ない | 個別の等級が効く | 事故で等級ダウンが直撃 |

| フリート | 台数が多い | 全体管理で割引が伸びる可能性 | 重大事故が全体に波及し得る |

管理体制(安全運転の仕組み)がコストを左右する

どちらが得かは「事故の出方」と「管理体制」で変わります。 安全運転の仕組みづくり(ドラレコ活用、運転教育、点検ルール)まで含めて判断すると、長期的に強いです。

私の感覚だと、車両が増えるほど「個人の頑張り」だけじゃブレが出るので、ルール化が効きます。 たとえば、ヒヤリハットの共有、車間距離ルール、雨天時の速度基準、駐車時の確認動作、荷積みの固定、点検チェックリスト。 こういう地味な仕組みが、結果として事故を減らして、保険料にも効いてきます。

小さく始めるなら、まずはノンフリートで「事故を出さない運用」を固めて、規模に応じて契約形態を検討する流れが無理が少ないかなと思います。

契約形態の条件や適用範囲は保険会社ごとに異なります。 正確な情報は公式サイトをご確認ください。 最終的な判断は専門家への相談もおすすめです。

セカンドカー割引の条件

増車時の「知らないと損」枠

増車するときに知っておきたいのがセカンドカー割引や複数台割引です。 一定条件を満たすと、2台目以降が有利な等級から始められることがあります。 これ、知らないと普通に損しやすいです。 あなたも「2台目って何か得ある?」って思いますよね。

軽貨物は、繁忙期対応や故障・事故時のバックアップで増車する場面が出てきます。 そんなとき、2台目を新規扱いで高いところからスタートすると、固定費が一気に重くなります。 だから私は、増車の前に「割引の条件に当てはまるか」を必ず確認するようにしてます。

条件は細かい。だからこそ事前確認が必須

ただし割引条件は会社ごとに細かいです(同居親族の範囲、既存契約の等級、用途、車種など)。 「使えるはず」と決め打ちせず、見積もり時点で条件を確認しましょう。 特に、事業用(業務使用)として契約する場合は、一般の自家用ルールと同じ感覚で進めるとズレることがあります。

増車前に確認しておくとラクなこと

- 既存契約の等級と名義(誰が契約者か)

- 新しい車の用途(業務使用でいくか)

- 割引の適用条件(保険会社ごとのルール)

- 同一証券でまとめるか、別契約にするか

「まとめる・分ける」の判断は、事故リスクの出方で

複数台をまとめた方が手続きがラクなことは多いです。 ただ、運用の仕方によっては「事故が出た車だけ影響させたい」みたいな考え方もあります。 このへんは、あなたの稼働のさせ方(固定のドライバーか、複数人で乗るか、地域や時間帯など)を前提に、保険会社に相談して最適化するのが安全です。

割引の適用可否は保険会社ごとに異なります。 正確な情報は公式サイトをご確認ください。 迷う場合は、保険会社や代理店など専門家に相談するのが確実です。

軽貨物運送業の任意保険まとめ

結論:補償は「削る」より「設計する」

軽貨物運送業の任意保険は、「入るか入らないか」よりもどこを厚くして、どこでコストを最適化するかが大事かなと思います。 私のおすすめの考え方は、まず対人無制限と対物無制限(少なくとも対物1億円以上)で破滅リスクを抑えて、その上で人身傷害や車両保険で稼働の継続性を整える。 そして荷物を扱うなら貨物賠償責任保険も含めて、契約条件に耐える形にする、という順番です。

安くするなら補償を削るより、等級引き継ぎや見積もり比較、割引の活用で下げるのが安全です。

この順番で見直すと迷いにくい

最後に、私が実際に見直すときの順番を置いておきます。 これで、情報が散らばってても整理しやすいはずです。

| 見直し項目 | 目的 | チェックの観点 |

|---|---|---|

| 対人・対物 | 破滅リスク回避 | 無制限/高額設定、示談交渉 |

| 人身傷害 | 生活防衛 | 休業期間の想定、補償額 |

| 車両保険・ロードサービス | 早期復旧 | 免責、代車・レッカー範囲 |

| 貨物賠償責任保険 | 受託責任 | 免責、特約、除外貨物 |

| 等級・割引・契約形態 | コスト最適化 | 引き継ぎ、増車時の条件 |

なお、保険の条件やプラットフォームの要件は変わることがあります。 正確な情報は必ず公式サイトをご確認ください。 最終的な契約判断は、保険会社・代理店などの専門家に相談しながら進めると安心です。

黒ナンバー取得や車両準備で迷っているなら、あわせて読んでおくと整理しやすいです。